di Giovanni Lazzaretti

12/11/2023

RIPARTO DALL’UCRAINA

La vicenda ucraina iniziò la sua fase più violenta nel 2013-2014 a seguito di un evento monetario.

Il presidente filorusso Yanukovich, democraticamente eletto nel 2010, decide di rifiutare nel 2013 il prestito della cosiddetta Troika (BCE, Fondo Monetario, Unione Europea) avendo già davanti gli esiti del “modello Grecia”.

Gli aiuti monetari della Troika alla Grecia implicavano il continuo soddisfacimento di regole di austerità pagate duramente dalla popolazione.

La Grecia, inserita nell’euro, aveva poche alternative alla sottomissione incondizionata. Anche le successive battaglie di Varoufakis ebbero un alto valore morale (spiegare ai colleghi europei che un’alternativa di ristrutturazione del debito era possibile), ma non portarono esiti concreti.

La situazione dell’Ucraina però era diversa: fuori dall’euro, fuori dalla UE, doveva intanto confrontarsi solo con due teste della Troika: Fondo Monetario per il prestito, Unione Europea per l’apertura commerciale neoliberista; la BCE stava fuori.

Ma soprattutto aveva un’alternativa a portata di mano, alternativa certamente molto gradita alla maggioranza russa/russofono/russofila che aveva eletto Yanukovich.

In pratica, a metà dicembre 2013, Yanukovich incontra Putin a Mosca, e i due presidenti arrivano a un accordo:

- la Russia investirà l’equivalente di 15 miliardi di dollari in titoli di stato dell’Ucraina

- e ridurrà il prezzo del gas che fornisce all’Ucraina da 400 a 268,5 dollari ogni 1000 metri cubi

Un accordo classico: la Russia avrebbe creato rapporti commerciali e zona d’influenza, senza interferire sulla politica interna ucraina. L’Ucraina si sarebbe quindi risollevata senza essere aggiogata. Sarebbe diventata più vicina alla Russia, certamente. Ma era ciò che voleva la maggioranza della popolazione.

Le proteste di Kiev, guidate dietro le quinte dalla statunitense Victoria Nuland (allora assistente del Segretario di Stato John Kerry, amministrazione Obama), miravano a unire l’Ucraina alla UE tramite accordi, senza comprendere davvero cosa significava per un paese economicamente malmesso entrare nel gioco neoliberista europeo.

[Adesso cominciano ad accorgersene. Almeno se n’è accorta la signora Natalia, ucraina occidentale, che va a stirare da una mia conoscente: quando ha visto il suo mutuo aumentare di 300 euro al mese, ha capito cosa vuol dire dipendere da decisioni monetarie extra nazionali. E prova meno attrattiva a un’adesione dell’Ucraina alla UE.].

La piazza feroce e stupida di Euromaidan (stupida perché non capiva cosa stava chiedendo: diventare una colonia del neoliberismo internazionale)

- fece cadere Yanukovich,

- tagliò fuori la popolazione russa/russofona/russofila (ossia la maggioranza) dall’agone politico (un candidato filorusso non ci sarà più)

- diede il via alla guerra del Donbass (l’esercito ucraino andò a combattere contro la sua popolazione)

- il tutto per una questione di “collocazione finanziaria”.

Abbiamo visto qui un primo assaggio della parola “ricattati”.

INDEBITATI, CONTROLLARTI E RICATTATI

Quando parlo di moneta vorrei dire tutto, ma non si può dire tutto.

Il titolo quindi aiuta tantissimo a stare sui binari.

Parleremo quindi esattamente di ciò che il titolo dice.

- Indebitati: perché siamo perennemente indebitati? Perché tutti gli Stati sono perennemente indebitati?

- Ricattati: perché la moneta consente di ricattare il popolo teoricamente sovrano, rendendo insignificanti le sue scelte democratiche?

- Controllati: perché una cosa apparentemente innocua, la moneta, consente un controllo capillare?

Solo alla fine risponderemo alla domanda base “Ci chiuderanno il conto con un click?”

LA SCENETTA DI MACARIO

Riassumiamo:

All’inizio c’è Macario che deve 10.000 lire a Alfred, debito di gioco. Non ha da pagare, Alfred gli promette un pugno sul naso.

Poi si scopre che Macario è a credito da un altro personaggio, Marcello, sempre di 10.000 lire. Ma Marcello non ha valsente, non ha contante. E, con riluttanza, Macario promette a Marcello un pugno sul naso.

Il cerchio si chiude con Marcello che incontra Alfred, che gli deve sempre 10.000 lire. Niente da fare, Alfred è a secco, altra promessa di un pugno sul naso.

Lo spettatore vede che le cose sono già a posto.

Ma, basandosi sul principio di liquidità e sui rapporti bilaterali creditore-debitore, per i tre personaggi non c’è soluzione.

Per ognuno di loro: pugno sul naso da dare al debitore, pugno sul naso da ricevere da parte del creditore. Senza, ovviamente, risolvere nulla.

Era la situazione di tante ditte nella crisi del 2008: bilanci a posto, liquidità azzerata, impossibilità di incassare, impossibilità di pagare, crack per assenza di flusso di cassa.

Per fortuna Macario ha l’idea di tirare in ballo il buon Giulio Marchetti: Giulio è in collera con lui, ma alla fine accetta di prestare quello che ha, 5.000 lire. Promettendo il solito pugno sul naso in caso di mancata restituzione.

Con quella liquidità, e passando i soldi da debitore a creditore, in 2 giri, ossia 6 passaggi di mano, la situazione è sanata e Macario restituisce a Giulio.

Nella scenetta la gestione economica è semplificata al massimo: non ci sono interessi e non c’è il costo per la singola operazione di pagamento.

Ma si mette comunque in evidenza un punto chiave: qualunque sia la liquidità fornita da Giulio, la situazione si risolve. Anche con 1 lira: servirebbero 10.000 giri, ma si risolve. Anche con un centesimo.

Vedete quindi questa semplice iperbole Y=10.000/X con X liquidità positiva e Y numero dei giri necessari per chiudere le partite.

[Iperbole per modo di dire, naturalmente. Perché X è un numero intero e anche il risultato Y deve essere un numero interno. Diciamo che ha la “sensazione” dell’iperbole.]

Quando X tende a zero il numero dei giri tende all’infinito. Ossia rimane solo la possibilità dello scambio di pugni sul naso.

Ma l’infinito non esiste. Cosa accade in realtà quando la liquidità è zero?

LIQUIDITA’ A ZERO, SI ENTRA IN UN NUOVO MONDO

Con la liquidità a zero si entra in un altro mondo monetario, il mondo delle Camere di Compensazione.

Nel mondo delle Camere di Compensazione

- tutti i partecipanti partono con un saldo pari a zero

- la moneta è misura del valore, è mezzo di scambio, ma NON è riserva di valore (infatti il valore totale è zero)

- la moneta è quindi puro flusso

- la registrazione della scrittura contabile estingue il debito

- i partecipanti hanno ognuno una posizione debitoria o creditoria, ma hanno di fronte un debito o un credito multilaterale; se sei a debito, il tuo creditore è l’insieme di tutti gli altri partecipanti; viceversa, se sei a credito, il tuo debitore è l’insieme di tutti gli altri partecipanti.

- non esiste il tasso d’interesse

- il debitore e il creditore hanno pari dignità, essendo uno il complemento dell’altro (nella moneta classica tendiamo a vedere il debitore come “cattivo” e il creditore come “buono”).

Questo è un sistema monetario diverso, che sarebbe stato utilissimo, ad esempio, al tempo delle chiusure covid, quando lo Stato ti impediva di lavorare.

Produzione zero, moneta di valore zero. Ma flusso di pagamento attivo.

La Camera di Compensazione avrebbe risolto in modo naturale la scenetta di Macario.

Deve quindi essere chiaro che per pensare la moneta, per studiare la moneta, occorre superare uno scoglio ingombrante: la convinzione, capillarmente diffusa, che “la moneta” sia esattamente “la moneta come noi la conosciamo”.

No. La moneta può esistere in mille modi.

La nOmismatica© (scritta rigorosamente in minuscolo con la O maiuscola in seconda posizione) è la disciplina logico-matematica che studia la moneta all’atto dell’emissione.

Da non confondere con l’economia, scienza sociale che opera sulla moneta già emessa.

La parola nOmismatica nasce dal “nomisma” di Aristotele.

«Per conseguenza, ci deve essere una unità, ma questa c’è per convenzione: perciò si chiama nomisma [moneta], perché è questa che rende tutte le cose commensurabili: tutto infatti si misura in nomisma [moneta]»

E, per ulteriore chiarificazione, questa unità di misura

«ha il nome di nomisma [νόμισμα], perché non esiste in natura ma per nomos [νόμος – legge], e perché dipende da noi cambiarne il valore o renderla senza valore».

Tenete presente cosa è un filosofo. Uno che, come Aristotele, ragiona su monete senza valore pur avendo davanti da sempre i pezzi monetari coniati.

LE 7 DOMANDE

La nOmismatica, di fronte a ogni ipotesi di emissione monetaria, si pone 7 domande.

- Come è emessa?

- Quanta ne è emessa?

- Quando è emessa?

- Perché è emessa?

- Per chi è emessa?

- Da chi è emessa? (spesso il “da chi” è insito nel “come”)

- Fino a quando è emessa? (esistono anche sistemi monetari a tempo).

LA MONETA COME NOI LA CONOSCIAMO

La moneta come noi la conosciamo ha una caratteristica fondamentale: è moneta-debito.

Ogni volta che viene emesso 1 euro (1 dollaro, 1 sterlina,…), viene creato nello stesso istante un debito di importo superiore a 1 euro; ossia i debiti nel mondo sono sempre strutturalmente superiori ai mezzi creati per estinguerli.

Questa l’obiezione classica: «A ogni debito corrisponde un credito. La si potrebbe quindi definire moneta-credito a ugual diritto».

No. La moneta è (o dovrebbe essere) il mezzo per chiudere il rapporto tra debitore e creditore. Se la moneta creata è strutturalmente inferiore ai debiti creati, è il debitore colui che patisce in permanenza la scarsità e che paga per questa scarsità.

La definizione “moneta-debito” abbina quindi correttamente in forma sintetica la moneta al suo problema fondamentale.

La moneta come noi la conosciamo ha 7 caratteristiche.

- È moneta – debito. Ne consegue la creazione di un debito mondiale impagabile.

- È quasi interamente emessa da banche private. Ne consegue una limitazione di sovranità degli Stati e dei popoli.

- È emessa per la finanza, in quantità superiore al 90%. Ne conseguono bolle finanziarie periodiche.

- Unifica in un unico elemento le 3 funzioni di misura del valore, riserva di valore e mezzo di scambio.

- Essendo sia riserva di valore che mezzo di scambio, non dà incentivi a spendere. Ne consegue un freno sull’economia.

- È sempre scarsa per il lavoro. Ne consegue una disoccupazione strutturale.

- È merce, il cui “prezzo” è il tasso d’interesse. Toglie quindi costantemente soldi a chi non li ha per portarli a chi già li ha, attraverso gli interessi passivi (che, per la controparte, sono interessi attivi).

Apro una parentesi, fuori dal tema di oggi.

Ragionando nell’ambito della Dottrina Sociale della Chiesa, ci possiamo chiedere se queste 7 caratteristiche sono buone.

Basta confrontarle con uno dei tanti brani della DSC sul lavoro.

«L’uomo, mediante il lavoro, deve procurarsi il pane quotidiano e contribuire al continuo progresso delle scienze e della tecnica, e soprattutto all’incessante elevazione culturale e morale della società, in cui vive in comunità con i propri fratelli.» (Laborem Exercens)

È quindi necessario che ogni uomo abbia la possibilità di lavorare.

E, poiché il lavoro ha parecchio a che fare con la moneta, la moneta deve essere concepita come mezzo per raggiungere la piena occupazione.

Una moneta che non avesse tra i suoi scopi la piena occupazione sarebbe un oggetto non buono.

E, purtroppo, la moneta “come noi la conosciamo” è un ostacolo al lavoro.

LE MODALITA’ DI EMISSIONE

Le modalità di emissione “classiche” con le quali abbiamo a che fare sono 4:

- Circolante cartaceo

- Monete metalliche

- Denaro scritturale bancario

- Moneta falsaria

Ignoro volutamente le criptovalute che continuano a essere dei “beni a costo variabile”, non delle vere monete.

Ci concentriamo sul denaro scritturale bancario, perché è di gran lunga la forma monetaria più presente, oltre il 93%.

Un articolo uscito su Repubblica l’11 maggio 2014 chiariva bene e in modo divulgativo la sostanza della moneta bancaria. Autore era il defunto Luciano Gallino, che richiamava un articolo di Martin Wolf sul Financial Time.

«La stragrande maggioranza del denaro in circolo viene creato dal nulla dalle banche private nel momento in cui concedono prestiti, accreditando l’ammontare sul deposito del richiedente. Quando Mr. Jones o la Signora Bianchi si vedono accreditare 100.000 sterline o euro sul proprio conto di deposito, grazie ai quali stipuleranno un mutuo, non un solo euro è stato tolto da altri depositi o dal capitale della banca. La somma è stata creata da un contabile con pochi tocchi sulla tastiera.»

«Le banche creano depositi come sottoprodotto dei prestiti che concedono.»

Non credete poi a Wikipedia quando scrive che questo denaro è creato a tempo e si estingue al momento della chiusura del prestito.

Innanzitutto esiste il caso banale del prestito insoluto: se io ottengo 500.000 euro di prestito, compro un bene, e fallisco, il prestito non si chiude, la banca incamererà il mio bene, ma la moneta creata resterà in circolo perennemente.

La nOmismatica fornisce comunque una risposta più dettagliata e più precisa. Più complessa, ovviamente. Perché le cose semplici non esistono.

Domanda. «La moneta elettronica bancaria è una moneta temporanea o definitiva?»

Risposta. «La moneta elettronica bancaria è moneta creata per piccole partite temporanee, partite che quindi singolarmente si estinguono, ma che tutte assieme creano un aggregato monetario definitivo e in crescita (da 93% in su del totale della moneta circolante)».

Dovrei anche specificare che in realtà anche nelle partite che si chiudono la moneta non sparisce. Scrivo una lunga parentesi, potete anche saltare oltre.

MONETA E “TRATTO DELLA LIQUIDITA’”

Partiamo dal brano di uno studio di Bankitalia, aprile 2016.

M0, un’espressione convenzionale per indicare gli strumenti monetari più liquidi, dal 1861 al 1998 è pari alla somma del circolante, dei vaglia cambiari emessi dalla Banca d’Italia e degli assegni circolari degli altri istituti di emissione.

Dal 1999 M0 corrisponde alla circolazione definita a livello armonizzato nell’area dell’euro. Il circolante comprende le banconote emesse dagli istituti di emissione e le monete e i biglietti emessi dallo Stato, al netto delle banconote e delle monete nella “cassa contante” delle banche e di quelle nelle casse degli Istituti di emissione-Banca d’Italia. […]

M1 è dato dalla somma di M0, dei depositi bancari a vista e in c/c e dei c/c postali.

La sottolineatura è mia.

Ci sono quindi voci che sono escluse dal conteggio dagli aggregati monetari M0 e M1, e quindi tecnicamente non sono “moneta”, ma conservano inalterato il “tratto della liquidità”: la cassa contante detenuta da una banca, anche se è tolta dalla circolazione, è ontologicamente identica a qualunque altra cassa contante.

Diciamo quindi che il prestito genera un conto corrente, ossia uno strumento monetario che sta in M1, ossia uno strumento monetario liquido. Alla fine del percorso debito/credito cessa la funzione monetaria, ma non scompare il tratto della liquidità, congelata in qualche posizione contabile bancaria.

Una curiosità finale: la moneta falsaria, se riesce a circolare, non è moneta-debito.

A Lisbona nel 1925 Arturo Virgilio Alves Reis riuscì a far stampare soldi falsi (nel senso di “non emessi dalla Banca del Portogallo”) ma veri (perché stampati dalla stessa ditta utilizzata dalla Banca del Portogallo).

Sintetizzo la sua autodifesa in tribunale dalle parole di Paolo Stoppa nello sceneggiato televisivo “Accadde a Lisbona”, tre puntate in bianco e nero del 1974:

«Io non ho stampato soldi falsi. Io mi sono sostituito alla Banca del Portogallo. Io ho fatto quello che LORO avrebbero dovuto fare, e che non facevano. Ho creato una nuova politica economica, creando pane e lavoro per tutti. Fate un monumento ad Alves Reis! Con l’iscrizione “Dimostrò a cosa serve il denaro”».

Così dovrebbe essere. Il superamento della moneta-debito deve trarre ispirazione da modalità che definiremmo “falsarie”: moneta per il lavoro, e commisurata al “pane & lavoro” per tutti.

Per l’intero discorso di Paolo Stoppa – Alves Reis, questo è il collegamento (il discorso inizia al minuto 18’ 45”)

https://www.youtube.com/watch?v=xG99nSvsWcU

Un nuovo sistema monetario è indispensabile.

LE 7 DOMANDE APPLICATE ALLA MONETA BANCARIA

Applichiamo le 7 domande all’emissione della moneta scritturale bancaria.

1 – Come è emessa?

Con una creazione dal nulla.

2 – Quanta ne è emessa?

Senza alcuna misura prefissata. La misura è data da “quante persone, ditte, enti riesci a indebitare”. Non esiste nessun controllo preventivo da parte di Bankitalia o altri enti, solo controlli a consuntivo.

3 – Quando è emessa?

Al momento del prestito.

4 – Perché è emessa?

Perché lo Stato e gli organismi internazionali hanno bloccato di fatto ogni altra modalità di emissione, tranne le banconote 7% e le monete metalliche 0,3%.

5 – Per chi è emessa?

Per la finanza in percentuale superiore al 90%. Solo le briciole per il lavoro.

6 – Da chi è emessa?

Dalle “banche sottostanti”, non dalla banca centrale. Banche sottostanti che sono normalmente private, qualche volta pubbliche.

7 – Fino a quando è emessa?

Teoricamente fino alla chiusura del prestito. Ma con la precisazione che la moneta non sparisce, semplicemente “cambia ruolo” (esce dall’aggregato monetario M1, ma non perde il “tratto della liquidità”).

A QUESTO PUNTO LA RISPOSTA “PERCHE’ INDEBITATI?” È OVVIA

A questo punto la risposta alla domanda “Perché siamo indebitati?” è ovvia. Siamo indebitati perché la moneta è emessa come moneta-debito.

E quindi vale la frase “storica” di Lazzaretti, che ormai sarà venuta a nausea a chi mi segue da un po’.

Poiché l’ente che emette il denaro è il medesimo ente che presta quel medesimo denaro a interesse, il debito del mondo, per motivi matematici, e non per la buona o cattiva volontà dei popoli, è impagabile.

È possibile che il singolo debitore riesca a chiudere i suoi debiti. Anzi, accade ogni giorno.

Ma la comunità di tutti i debitori non può chiudere i suoi debiti, per il semplice motivo che i debiti sono di importo strutturalmente superiore ai mezzi per estinguerli.

Debito inestinguibile significa flusso permanente di denaro da chi non ce l’ha a chi ce l’ha, attraverso gli interessi passivi, che diventano attivi per il destinatario.

Dal povero e dal lavoratore, al ricco e al redditiere. Dal fresco ruscello dell’economia, alla palude della finanza autoalimentata.

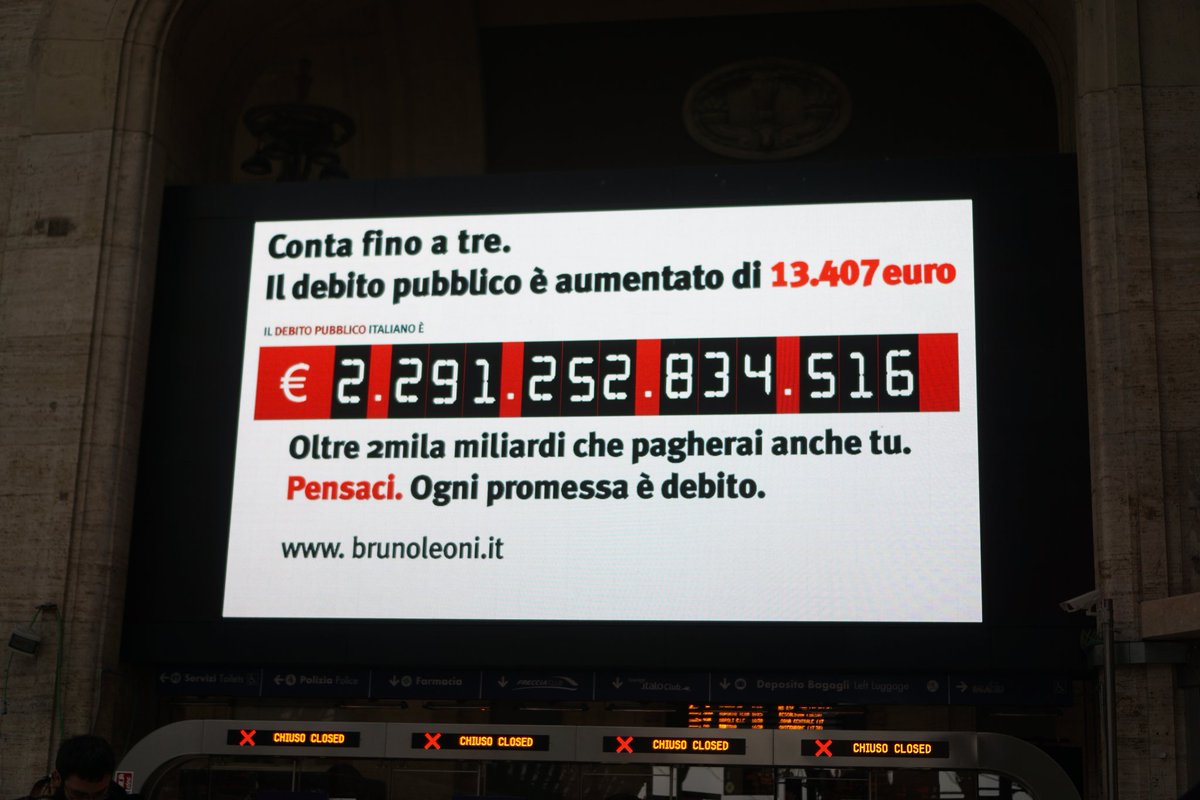

Perché però gli Stati sono gli enti più indebitati? Per il semplice motivo che devono realizzare cose che non hanno un rendimento economico: scuole, strade, ospedali. Spremuto all’osso il reddito dei cittadini, non possono che ricorrere ai mitici “mercati” e, attraverso gli interessi passivi, non possono che veder correre il loro debito senza controllo.

Non tutti, però.

Nel 2011 avevo scattato una sorta di “istantanea economica”: come era la Libia prima dell’attacco della NATO a Gheddafi.

Il rapporto debito/PIL, che tanto ci terrorizza, non dice nulla sulla situazione reale di uno Stato. Nel 2010 al vertice stava il Giappone con 225,80 di rapporto (e il Giappone stava tranquillo), seguito dalla Grecia con 162 (e la Grecia non stava tranquilla).

La Libia stava a 6,50 di rapporto debito/PIL ossia niente. Ma un basso rapporto debito/PIL da solo non dice nulla, è proprio anche di paesi disastrati (come il Venezuela).

- La Libia invece aveva il PIL pro capite più alto dell’Africa.

- Aveva l’indice di sviluppo umano (ISU) più alto dell’Africa e superiore a 10 paesi europei.

- La disoccupazione era inesistente, la più bassa del mondo.

- L’emigrazione pure inesistente.

- L’inflazione era modesta, identica ai suoi poveri vicini Tunisia e Egitto.

Come faceva la Libia? Non aveva debito perché non faceva opere pubbliche?

Al contrario, faceva opere pubbliche colossali, tipo il Grande Fiume Artificiale: acqua pescata dalle profondità del deserto e portata sulla costa. 4000 km di acquedotti, 25 miliardi di dollari senza indebitarsi.

Aveva cambiato sistema monetario:

- banca centrale di proprietà dello Stato,

- emissione di tutti i dinari che servivano per le opere,

- contratti internazionali dove il cambio dinaro-dollaro veniva scritto e non affidato ai mercati.

INDEBITATI. Necessariamente indebitati, finché non ci decideremo a creare un nuovo sistema monetario.

INDEBITATI, D’ACCORDO. MA PERCHE’ RICATTATI?

Un tempo al creditore interessava una sola cosa: chiudere il rapporto debito/credito nei tempi pattuiti e alla cifra concordata.

È ancora così per il piccolo rapporto debitore-creditore.

Ma è ancora così per il macro-mondo della finanza?

Certamente no. Posto che i debiti sono inestinguibili (ricordiamo che i mezzi per estinguerli non esistono), chiudere un rapporto debito-credito è una grande seccatura: immediatamente dopo devi trovare qualcun altro da indebitare.

La grande finanza non è quindi più interessata a chiudere debiti, ma a perpetuarli, bevendo ininterrottamente dagli interessi legati al debito.

Se ne accorse amaramente Varoufakis (leggete il suo libro “Adulti nella stanza”): «La cosa che più mi sconcertava era trovarmi di fronte a gente che non aveva nessuna intenzione di chiudere il debito, ma solo di rilanciarlo.» (citazione a braccio, non letterale).

Posso quindi coniare una nuova affermazione nOmismatica, diretta conseguenza della precedente.

Poiché il debito del mondo, per motivi matematici, è inestinguibile, scopo della finanza non è più “prestare per ricevere”, ma “prestare per creare debito eterno”.

Lo scopo è quindi quello di cercare sempre nuovi debitori o di dilatare il carico sui debitori già esistenti.

Il rilancio perpetuo del debito è nella natura delle cose, posta la moneta “come noi la conosciamo”.

Perché però limitarsi solo a questo?

Poiché questo debito inestinguibile produce un flusso ininterrotto di interessi passivi che diventano attivi, è possibile per la finanza comprare gli Stati con i soldi dei cittadini.

In altre parole, da quando il debito italiano venne affidato ai mercati dallo sciagurato duo Ciampi-Andreatta, noi abbiamo avuto

- l’esplosione del debito,

- l’esplosione degli interessi passivi,

- l’acquisto delle parti migliori d’Italia grazie agli interessi passivi che noi stessi abbiamo fornito.

Naturalmente, per acquistare i pezzi migliori d’Italia, occorreva che fossero in vendita. Ecco quindi il RICATTO.

Vi prestiamo i soldi, sì. Ma in cambio di

- Tagli alle spese

- Privatizzazioni

- Liberalizzazioni

- Riduzione del welfare

- Allontanamento dell’età della pensione, riduzione delle pensioni

- Eccetera

«Voi ci date i soldi tramite gli interessi passivi. Gli interessi passivi dilatano il vostro debito. Noi vi costringiamo a svendere i vostri beni per calare il debito (banche, aziende, sanità, autostrade,…). Coi vostri soldi acquistiamo i vostri beni. E il debito non calerà mai, perché i regolatori del tasso d’interesse siamo noi.»

Questo è l’iter mentale e pratico della grande finanza.

Enfatizzato, ovviamente, dalla situazione di cambio fisso tra i paesi della zona euro (l’euro non è una moneta unica, ma un insieme di monete nazionali a cambio fisso).

Per questo Gheddafi va catalogato come “martire ucciso dalla finanza”. Si oppose a un sistema, creò il massimo benessere possibile in Africa, venne stroncato come “minaccia per la sicurezza finanziaria del genere umano” (parola di Sarkozy).

Il RICATTO è quindi: «Noi, che abbiamo i soldi e che ve li diamo, vi imponiamo regole di vita perché possiate restituire i soldi. Omettendo di dirvi che il debito è impagabile.»

Il neoliberismo agisce così da 50 anni, dal golpe in Cile del 1973 fino a oggi.

In Ucraina fu la stessa cosa: «Votate pure. Ma se l’esito della vostra votazione è l’elezione di un uomo che fa gli interessi del popolo invece che del neoliberismo, interveniamo noi.»

RICATTATI. La democrazia è formale quando l’esito deve sempre essere gradito al finanziere di turno.

INDEBITATI, OK. RICATTATI, OK. MA PERCHÉ CONTROLLATI?

Indebitati, ricattati. Ma perché “controllati”?

La moneta coniata ha sempre avuto un problema chiave: il furto. Il pericolo del furto ha portato a immaginare mezzi che consentissero di pagare senza portarsi la moneta appresso.

Le lettere di cambio sono non il primo esempio, ma uno degli esempi più noti.

Naturalmente erano una cosa tutt’altro che semplice, ma complessa.

L’esempio semplice è questo.

- Deposito soldi a Firenze.

- Ricevo una lettera di cambio dal banchiere di Firenze.

- Vado a una fiera commerciale lontana.

- Compro pagando con la lettera di cambio.

- Chi riceve la lettera di cambio va da un banchiere locale e la trasforma in moneta.

- In tutto il giro ogni passaggio ha un onere pro banca: pago la sicurezza.

- I banchieri compensavano tra loro in fiere apposite.

È possibile però che non mi convenga cambiare la lettera in moneta. Semmai devo andare in un’altra fiera, e posso far girare la lettera senza cambiarla.

Nasce così una forma di denaro nuova, che non si sostituisce, ma si aggiunge alla moneta coniata. È denaro bancario, non coniato dal “signore”. E progressivamente le fiere commerciali diventano “fiere di cambio”, dove si tratta la compravendita di lettere, non di beni.

Da lì alle banconote il passo è relativamente breve. La banconota è qualcosa che non ha valore, ma è teoricamente cambiabile in un “valore”.

Tutto ciò è “comodo” ed è “progresso”. Ma non è “civiltà”. Un bene misterioso (non per niente il bocconiano Massimo Amato ha scritto il libro “L’enigma della moneta”) e non normato (l’altro bocconiano Luca Fantacci ha scritto “La moneta. Storia di un’istituzione mancata”) viene consegnato a un mondo, i banchieri, che hanno ben chiaro come lucrare dal non-nomos, dall’assenza di leggi che regolamentino la moneta DOPO AVERLA CAPITA.

Non è che non esistono leggi. Esistono leggi scritte da persone non-nOmismatiche, ossia che non hanno capito la moneta. E che quindi consegnano potere a entità che non sono lo Stato.

Il Vangelo di Marco ci ricorda che i capi delle nazioni le opprimono. Ma ancora di più le opprimo quelle entità che il Vangelo di Marco non conosceva: le élite finanziarie.

La banconota arriva così prima ad affiancarsi poi a sostituire la moneta coniata. In altre parole “il signore” è stato sostituito da altri, peggiori del signore.

Qui però abbiamo solo descritto lo strumento del RICATTO, non quello del controllo.

Andando avanti nel tempo, poiché anche le banconote possono essere a rischio, si aggiungono nuovi strumenti: assegni, vaglia telegrafici, eccetera.

Alves Reis prima della grande truffa fece un po’ di galera per un episodio più modesto. Comprò le Ferrovie Angolane con un assegno legato a una banca di New York, scoperto. Mentre l’assegno viaggiava via nave, Alves Reis si impossessava della liquidità delle Ferrovie e copriva il suo conto a New York con un vaglia telegrafico.

Galera, una volta scoperto. Adesso sono invece operazioni lecite, in Italia dal 2003. Una scatola vuota compra un’azienda a debito, poi si fonde con l’azienda stessa e paga il debito dell’acquisto con i beni o col flusso di cassa dell’azienda stessa. Leveraged Buy-out.

Ma è solo di fronte a due eventi quasi contemporanei (Nixon che chiude Bretton Woods dichiarando che non cambierà più dollari in oro + diffusione dell’informatica) che si arriva alle metodologie di controllo.

RIBA, bonifici, bonifici on line, carte di debito, carte di credito, è tutto così comodo. Prestiti fatti senza dover avere in mano la moneta, ma creati direttamente su un tuo conto corrente, che bello.

Ma tutto avviene a opera di apolidi dell’alta finanza che conoscono bene l’essenza della moneta, a fronte di uno Stato e di un popolo che hanno abdicato alla conoscenza della moneta.

«Pochi capiranno il meccanismo, e quei pochi saranno occupati a trarne profitto». Non ricordo più di chi è la citazione, ma mette bene in evidenza che “chi sa” non ha alcun interesse a spiegare a “chi non sa”. Perché cesserebbe di trarne profitto.

Il nOmismatico deve essere l’Aristotele del nostro tempo: pensare, meditare la moneta, non darla per scontata.

Lentamente, anzi velocemente, il circuito di pagamento che era fatto dal passaggio di mano gratuito e anonimo di monete e banconote da una tasca all’altra diventa un passaggio mediato da registrazioni informatiche.

Poi nemmeno “mediato”. La circolazione monetaria è per oltre il 93% circolazione informatica. Abbiamo confuso completamente la funzione bancaria (raccolta, prestito) con una piattaforma mondiale di pagamento.

La moneta è entrata in una gabbia, e, mentre le banche centrali cercano di mantenere l’uso del contante perché su di esso si basa il grosso del proprio patrimonio, le banche sottostanti cercano di emarginarlo affinché la moneta resti integralmente “cosa loro”.

Quindi, se l’abdicazione sulla funzione di emissione monetaria ci ha esposto al RICATTO, la confusione tra funzione bancaria e piattaforma di pagamento ci ha esposto al CONTROLLO.

Praticamente tutto ciò che facciamo a livello di pagamento è in mano a entità private. Queste di noi sanno tutto. Addirittura l’amministrazione statale si serve di loro e ci obbliga a usare i loro metodi per “stanare l’evasione”.

C’ERANO ALTERNATIVE?

C’erano alternative? Certo. CI SONO alternative. Se ormai non sei più in grado di eliminare le piattaforme di pagamento bancarie, puoi però affiancarle con piattaforme di pagamento di Stato.

Tengo in banca ciò che penso di investire. Sposto sulla piattaforma di Stato ciò che penso mi serva per i pagamenti correnti. “Conti di risparmio”, con modesta remunerazione, senza spese, con i quali al contempo pago e finanzio lo Stato fuori dai cosiddetti mercati.

Saremo meno controllati? No. Ma in teoria saremo controllati da un’entità che dovrebbe essere eletta dal popolo. E che adesso ci appare come un’entità fatiscente e nemica perché è pilotata in toto da finanzieri e mercati.

Oppure lo Stato potrebbe creare la sua Camera di Compensazione. Poiché hai a disposizione tutte le fatture italiane in formato elettronico, puoi inventare meccanismi di “accettazione fattura = pagamento immediato”, ponendo limiti al livello massimo positivo o negativo di questi Conti di Compensazione.

Pagare senza servirsi di moneta bancaria, ma di una moneta “puro flusso” che risolve in gran parte i problemi di liquidità.

Insomma, ormai il controllo non può essere cancellato. Ma il controllo può essere “spalmato” su più piattaforme, anche di moneta complementare locale.

E QUINDI CI CHIUDERANNO IL CONTO CON UN CLICK?

E quindi ci chiuderanno il conto con un click?

Certo.

Perché è vero che i politici sono indebitati, ricattati, controllati, dal sistema finanziario. Ma, al contempo, possono sempre chiedere al sistema bancario di fare il lavoro sporco per loro: bloccare i beni dei rompiballe affinché il potere politico non venga disturbato.

Anche dei rompiballe internazionali, ovviamente. Il principale atto di guerra contro Gheddafi non furono i missili, fu il congelamento dei beni del fondo sovrano libico sparsi per il mondo (intendo quella parte del mondo sottostante agli USA).

E, col covid, abbiamo visto come basta davvero poco, tipo rifiutare un’iniezione, per essere catalogato come sovversivo.

Diversificare le piattaforme di pagamento è l’unica speranza: la speranza che non tutti gli enti gestori delle piattaforme diventino tuoi nemici contemporaneamente.

La speranza che uno Stato con una piattaforma sotto suo controllo sia meno ricattabile dai finanzieri.

Quindi.

- Difesa del contante, unica piattaforma di pagamento che non può essere chiusa con un click.

- Creazione di una piattaforma di pagamento statale, al contempo mezzo di pagamento e finanziamento gratuito allo Stato.

- Creazione di Camere di Compensazione, dove la moneta è puro flusso e quindi ciò che “blocchi” non può essere “portato altrove”.

- Creazione di piattaforme di monete complementari locali.

E tutto ciò che lo studio della nOmismatica vi potrà suggerire.

***

«Tutto ciò non è un sogno. Se non è facile attuarlo, non è perché vìoli alcuna delle leggi economiche; è perché poteri assai potenti hanno il loro tornaconto nel sistema vigente, e ne perpetuano l’esistenza.»

«Ma un’altra economia è possibile. Un’economia del popolo e per il popolo. Il problema non è tecnico: è politico. Non occorre null’altro che riprendere la libertà che fu degli europei, e strappare la sovranità che fu degli Stati.»

«Da qui, se volete, comincia la lotta di liberazione.»

***

Citazione del quasi ottantenne Maurizio Blondet, uno dei primi che fece divulgazione nOmismatica, anche se non la chiamava così.

E che, come Aristotele, pensava.

Tanto che nel 1998 scrisse il breve saggio “Non è tutto oro l’euro che luccica” dove descriveva gli esiti dell’euro SENZA VEDERLO.

Così operano i filosofi.

Così operano i nOmismatici.

Giovanni Lazzaretti

giovanni.maria.lazzaretti@gmail.com

Articoli simili:

La moneta è capitale o debito di chi la emette?

La moneta è capitale o debito di chi la emette?

Davvero è necessario ridurre il debito pubblico? – Non è vero! I falsi luoghi comuni che sembrerebbero sostenere questa necessità

Davvero è necessario ridurre il debito pubblico? – Non è vero! I falsi luoghi comuni che sembrerebbero sostenere questa necessità

LA “DEVITALIZZAZIONE” DEL DEBITO PUBBLICO

LA “DEVITALIZZAZIONE” DEL DEBITO PUBBLICO

L’economista americano “neoclassico” John H. Cochrane propone la Treasury Electronic Money per risolvere il problema del debito pubblico

L’economista americano “neoclassico” John H. Cochrane propone la Treasury Electronic Money per risolvere il problema del debito pubblico

Lascia un commento