di Davide Gionco

20.07.2019

Constatando che, purtroppo, ancora oggi la maggior parte degli italiani non ha capito che la maggior parte dei problemi economici dell’Italia derivano da una pessima (per non dire criminale) regolamentazione e gestione del sistema monetario europeo, constatiamo anche che un’altra parte degli italiani, minoritaria, si rende conto del problema.

La soluzione al problema sembra semplice: “usciamo dall’euro!“.

E traditori sono i politici che avevano promesso di farlo ed ora non lo dicono nemmeno più.

Cerchiamo ora di capire perché, se anche sarebbe cosa buona che l’Italia non fosse mai entrata nell’euro e sarebbe cosa buona oggi trovarci fuori dall’Eurozona, vi sono delle difficoltà oggettive a realizzare il passaggio “da dentro a fuori”.

E sono certamente queste difficoltà a far tacere i politici, quei pochi che hanno capito il problema, su questo argomento.

Il fatto principale è che l’euro non è solo una moneta. E’ soprattutto un sistema di regole comuni a molti paesi europei, una organizzazione complessa e interconnessa.

Le euro-banconote, quelle che vengono emesse dalla Banca Centrale Europea (BCE), sono solo uno degli elementi che compongono il complicato sistema di regole e di inter-relazioni del sistema di pagamenti dell’Eurozona.

Se comprendiamo come funziona il sistema monetario dell’Eurozona, possiamo anche comprendere le difficoltà per riformarlo o per uscirne fuori.

La prima minaccia: il sistema dei pagamenti bancari

Alla base dell’organizzazione ci sta la BCE, la quale autorizza le sue “filiali”, che sono le banche centrali nazionali (Banca d’Italia, Banca di Francia, Bundesbak, ecc.) ad emettere nuove banconote.

Se la BCE non le autorizza, le banconote non possono essere emesse.

Tuttavia le banconote costituiscono meno del 5% del denaro che utilizziamo per i nostri pagamenti e per i nostri risparmi.

Per obbligo di legge, addirittura, i pagamenti sopra una certa cifra avvengono tramite bonifico bancario o altra forma tracciabile ricondocibile al nostro conto in banca. Lo stipendio ci viene pagato tramite bonifico bancario, paghiamo molte spese con il bancomat o la carta di credito.

Paghiamo le tasse tramite il modello F24, tramite unu pagamento bancario.

I nostri risparmi sono “custoditi” in banca e li possiamo visualizzare accedendo al nostro estratto conto, che riposta una rappresentazione numerica dei nostri risparmi (ovvero dei nostri crediti verso la banca) e dei nostri debiti.

Ma in realtà la banca non tiene in cassaforte un ammontare in banconote corrispondente agli importi segnati sull’estratto conto.

Secondo il sistema di regole delle banche, essa deve solo garantire la convertibilità in euro-banconote di una percentuale minima di quegli importi, una percentuale definita sui manuali di economia “riserva frazionaria”.

Dopo di che ogni volta che effettuiamo un pagamento bancario avvengono delle variazioni contabili dare/avere sui vari conti correnti.

Se Mario fa un pagamento a Piero di X euro, la banca A su cui Mario ha il proprio denaro sottrae l’importo dal conto corrente di Mario, lo comunica alla banca B su cui Piero ha il proprio conto corrente, dopo di che la banca B accredita quell’importo sul conto di Piero.

Nello stesso tempo la banca A diviene debitrice di X euro verso la banca B.

Poiché ogni giorno avvengono milioni di pagamenti, le banche in realtà compensano fra di loro crediti con debiti, senza realizzare dei reali spostamenti di denaro.

Questo sistema di pagamenti si regge sulla possibilità che le banche si prestino denaro fra di loro, con la BCE che fa da arbitro.

Non solo.

Quando le banche fanno credito, creano del nuovo denaro sotto forma di scritture contabili, il quale entra a fare parte del sistema di compensazioni debiti/crediti, mentre la BCE crea del nuovo denaro anch’esso scritturale che presta alle banche, le quali lo usano per costituire le “riserve” di garanzia sulla convertibilità delle scritture bancarie.

Ora, non possiamo descrivere tutta la complessità di questo sistema in un articolo.

Quello che è importante capire è che oltre il 95% del denaro che utilizziamo è “denaro privato“, sono scritture contabili fra banche private, le quali funzionano sulla base di autorizzazioni provenienti dalla BCE.

Se la BCE, sulla quale la Repubblica Italiana non ha sostanzialmente alcuna autorità, decide di bloccare il sistema bancario, succede che tutto il nostro denaro non lo possiamo più utilizzare.

Ovvero: la BCE ha il potere di bloccare il sistema dei pagamenti bancari.

Se un governo democraticamente eletto decide di “uscire dall’euro”, la BCE lo minaccia con il blocco del sistema dei pagamenti.

Mentre quel governo converte le euro-banconote in neo-lire, tutti noi ci troveremmo impossibilitati a ricevere lo stipendio sul nostro conto corrente bancario, non potremmo pagare le bollette, non potremmo ritirare banconote dai bancomat.

Non è fantascienza, sono fatti a cui abbiamo già assistito in Grecia o a Cipro.

O anche in Argentina nel 2001-2002.

Non solo: lo Stato non potrebbe più ricevere i pagamenti delle tasse, né pagare gli stipendi.

Si fermerebbe la macchina dello Stato, i trasporti, gli ospedali, l’economia intera.

Come già successe in Argentina nel 2001, non potendo convertire le nostre “note contabili” presso le banche nei beni e servizi di cui abbiamo bisogno per vivere, ci sarebbero gli assalti ai supermercati per potersi procurare anche solo da mangiare e ci sarebbe la fuga dalle città verso le campagne, dove almeno è possibile trovare del cibo senza pagarlo.

Il tutto in quanto da tempo abbiamo privatizzato il denaro e ne abbiamo affidato la gestione al sistema delle banche private, che ha come arbitro una “banca indipendente” che ha sede a Francoforte e che non rende conto del suo operato alle istituzioni democratiche dell’Italia.

Si ci pensiamo bene è una situazione molto simile a quella delle colonie.

Siamo colonia di un sistema bancario privato, senza il quale la nostra economia non può funzionare.

E, pensiamoci bene, non era così quando il denaro esisteva unicamente sotto forma di monete di proprietà del portatore.

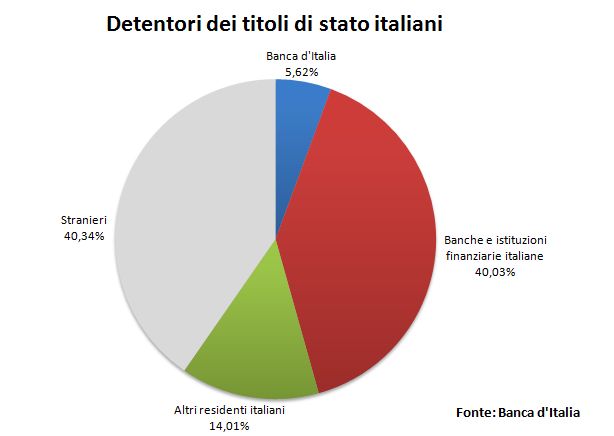

La seconda minaccia: il mancato acquisto dei titoli di stato

Se guardiamo al bilancio semplificato dello Stato italiano, possiamo notare come le entrate complessive sono dell’ordine di 579 miliardi di euro, mentre le uscite complessive sono dell’ordine di 638 miliardi di euro e mentre deve rimborsare prestiti per 232 miliard?

Come può lo Stato funzionare spendendo più di quanto incassa tramite la raccolta fiscale ed altre voci minori?

Semplice: si tratta di denaro “preso in prestito” tramite l’emissione di titoli di stato, sia per finanziare il rimborso dei titoli precedentemente emessi, sia per finanziare il nuovo deficit di 59 miliardi.

Se lo Stato non riesce a farsi prestare dai “mercati” 232+59 = 291 miliardi di euro, mancano i soldi per fare funzionare la macchina pubblica.

E lo Stato si ferma. Uno scenario inaccettabile per qualsiasi politico.

Non a caso questo argomento fu utilizzato nel 2011 dagli esponenti della BCE per imporre le dimissioni di Berlusconi e la salita al governo di Mario Monti, secondo la testimonianza del sottosegretario all’economia Massimo Garavaglia.

Lo stesso argomento fu utilizzato per imporre al PD e agli altri partiti di modificare l’art. 81 della Costituzione, inserendovi il principio di pareggio di bilancio, secondo la testimonianza dell’onorevole Andrea Orlando.

Il fatto è che i “mercati” non sono un insieme di piccoli risparmiatori.

Questa è la situazione aggiornata ad ottobre 2018.

La maggior parte dei titoli di debito pubblico è controllata da investitori professionisti, che comprano e vendono titoli di stato a seconda della loro convenienza.

Molti di questi investitori professionisti sono riconducibili a grandi società di investimenti finanziari, che sono le stesse che controllano le maggioranze azionarie delle banche private, le quali controllano il 95% del sistema dei pagamenti, come dicevamo sopra.

Se questi “investitori” decidono di non rinnovare più gli acquisti dei titoli di stato in scadenza, nel giro di brevissimo tempo lo Stato italiano si ritrova senza liquidità per i pagamenti, uno scenario inaccettabile per un politico di qualsiasi colore.

Siamo già stati testimoni negli anni scorsi di improvvise “impennate dello spread”, causate da cospicue vendite di titoli di stato italiani in occasione di precisi momenti politici, come ad esempio la formazione dell’attuale governo avvenuta fra maggio e giugno 2019.

La terza minaccia: il terrorismo mediatico

Qualsiasi governo al potere in una nazione democratica deve fare i conti con l’opinione pubblica.

Ma l’opinione pubblica è fortemente condizionata dalla rappresentazione della realtà offerta dai mezzi dînformazione di massa, prima di tutto le televisioni, le radio e i giornali, i quali a loro volta influenzano le opinioni della maggior parte dei frequentatori di internet.

Nel caso in cui un governo intendesse “uscire dall’euro”, dicendolo pubblicamente, questo sarebbe sottoposto ad una campagna di terrorismo mediatico sui rischi di tale decisione.

Questa campagna sarebbe ulteriormente rafforzata dalla messa in atto, in simultanea, nelle minacce descritte nei due paragrafi precedenti.

Vi sarebbe un crollo di consenso nei confronti del governo, proprio nel momento in cui ne avrebbe più bisogno.

E senza un forte consenso popolare sarebbe politicamente impossibile “uscire dall’euro”, specie se nel contempo la gente si ritrova con le banche chiuse, senza cibo da mangiare e con tutti i servizi pubblici bloccati.

Che i mass media seguano docilmente le richieste dei “mercati” è una esperienza che abbiamo vissuto in diverse occasioni. Pensiamo solo al terrorismo mediatico in occasione del referendum sulla Brexit o in occasione del referendum italiano del 4 dicembre 2016 sulla riforma “neoliberista” della Costituzione.

Chi legge questo articolo è probabilmente vaccinato contro il terrorismo mediatico, ma gran parte della popolazione non lo è.

Quali soluzioni

Queste premesse dovrebbero aiutare chi pensi che “uscire dall’euro” sia la soluzione ai nostri problemi economici e che la sua realizzazione sia cosa semplice e immediata da fare.

In realtà, come abbiamo visto, l’euro è parte di un sistema di regole che mantengono il nostro Stato e la nostra intera economia sottomessi alle decisioni di pochi poteri forti.

Se prima non ci sottraiamo a questo sistema di regole che consentono ai poteri forti di minacciare il nostro paese, non abbiamo alcuna possibilità di “uscire dall’euro”.

E questo vale non solo per la soluzione “classica” di un ritorno alla lira, ma anche per le soluzioni che prevedono l’introduzione di mezzi di pagamento paralleli, come i minibot, le statonote di Nino Galloni, i SIRE proposti dall’associazione Moneta Positiva o i Certificati di Credito Fiscale.

Qualunque soluzione si intenda proporre affinché l’Italia possa ritornare ad avere una propria moneta sovrana, dovrà fare i conti con le minacce di blocco del sistema dei pagamenti bancari, con relativo blocco dell’economia del paese, con le minacce di lasciare lo Stato senza liquidità per i pagamenti e con la campagna di terrorismo mediatico.

Nel Centro Studi della nostra associazione Confederazione Sovranità Popolare abbiamo affrontato il problema.

Per sottrarsi al ricatto del blocco del sistema dei pagamenti bancari è indispensabile creare un sistema alternativo di pagamenti a cui abbiano immediato accesso tutti i cittadini e le imprese italiane.

In caso di blocco del sistema bancario, cittadini e imprese, così come lo Stato, potrebbero onorare i loro pagamenti utilizzando questo sistema alternativo, il che consentirebbe di non bloccare l’economia del paese.

Il denaro è una infrastruttura pubblica che tutti noi utilizziamo per far funzionare l’economia.

Il fatto di averla privatizzata ci espone ai ricatti dei soggetti privati che la controllano.

Un po’ come se avessimo privatizzato l’intera rete stradale e il privato che la gestisce decidesse di chiudere tutte le strade dell’Italia, rendendo impossibili gli spostamenti.

La soluzione, evidente, è creare un sistema pubblico dei pagamenti, con la possibilità di avere un conto corrente presso una “banca pubblica” che possa operare indipendentemente dalle decisioni della BCE.

Per sottrarsi al ricatto del mancato acquisto dei titoli di stato la soluzione è quella di instaurare un rapporto diretto fra risparmiatori italiani, che detengono oltre 4000 miliardi di risparmi, e lo Stato, tagliando fuori l’intermediazione e la presenza ricattatoria dei grandi investitori finanziari.

Oggi lo Stato paga mediamente il 3,8% di interessi sui titoli in circolazione, mentre i risparmiatori italiani che mettono i soldi in banca o che acquistano titoli di stato di tipologie “non da investitori finanziari” ricevno delle rendite prossime allo zero.

Se lo Stato istituisse presso il Ministero dell’Economia e delle Finanze (MEF) un conto-fiscale-risparmio, da utilizzarsi non solo per il pagamento delle imposte, ma anche per il deposito dei propri risparmi e se lo stesso Stato garantisse un tasso di interesse pari, ad esempio, all’1.5%, l’operazione sarebbe vantaggiosa sia per i cittadini che per lo Stato.

I cittadini e le imprese riceverebero l’1.5% di interessi sui depositi invece che lo 0% attuale.

Lo Stato potrebbe finanziarsi ricevendo “in prestito” questi depositi, pagando solo l’1.5% di interessi invece che l’attuale 3.8%.

Questa soluzione consentirebbe allo Stato di finanziarsi senza subire i ricatti del mancato acquisto di titoli di stato da parte dei mercati finanziari.

E non solo.

Consentendo ai correntisti di effettuare pagamenti fra di loro, da un conto corrente ad un altro presso il MEF, si verrebbe a creare un circuito di pagamenti indipendente dall’attuale sistema bancario e, quindi, indipendente dalle minacce della BCE di bloccarlo, come successo in Grecia ed a Cipro.

Tutto questo nel pieno rispetto dei vari trattati europei e delle regole della BCE. Qualcosa che si potrebbe attuare già da domani.

Realizzato questo, nulla potrà vietare allo Stato, alla “banca di stato”, di emettere una nuova moneta parallela sotto forma di sconti fiscali futuri (i certificati di credito fiscale – CCF), accettati come forma di pagamento fra i correntisti presso il MEF.

Vi sarebbero quindi pagamenti in euro e dei pagamenti paralleli in CCF, per cui lo Stato non dipenderebbe dalla BCE neppure per la creazione di nuova liquidità per finanziare gli investimenti pubblici ed i tagli di imposte.

E la possibilità di creare un mezzo di pagamento “sovrano” non è altro che l’uscita dall’euro che desideravamo.

Avendo disinnescato le Minacce 1 e 2, resterebbe ancora l’azione del terrorismo mediatico, la quale, però, risulterebbe poco efficace senza la messa in atto delle minacce della BCE.

Anzi, la possibilità di disporre di maggiore liquidità e di crearne di propria consentirebbe al governo di mettere in atto politiche di riduzione del carico fiscale e di maggiori investimenti pubblici farà rapidamente ripartire l’economia italiana, portando maggiore consensi al governo nel proseguire su quella strada.

Lascia un commento