di Chris Giles

16.10.2020

I FMI e la Banca Mondiale stanno sollecitando i paesi più ricchi a superare la pandemia spendendo denaro, sebbane alcuni paesi in via di sviluppo debbano far fronte a dei tagli

Questa settimana abbiamo assistito al funerale dell’austerità. Coloro che prima si prostravano al suo altare ora esortano i paesi a gettare al vento la prudenza. L’ortodossia fiscale, praticata per decenni a partire dalla crisi del debito e dall’inflazione degli anni ’70 e ’80, è stata sostituita dall’attivismo fiscale.

Mentre gli incontri annuali del Fondo Monetario Internazionale e della Banca Mondiale si tengono in forma virtuale questo fine settimana, molte delle figure più importanti ai vertici, e nei dipartimenti di ricerca, di queste istituzioni, in settimana hanno cambiato musica sulla politica fiscale.

Carmen Reinhart, l’eminente storica di economia che è ora capo economista alla Banca Mondiale, ha raccomandato ai paesi di prendere denaro in prestito abbondantemente durante il periodo della pandemia.

“Mentre la malattia imperversa, cos’altro si può fare?” – si chiede – “Per prima cosa ci si deve preoccupare di combattere la guerra, poi si penserà a come pagare i danni”.

La signora Reinhart è stata una delle principali sostenitrici dell’austerity un decennio fa, dopo aver pubblicato una ricerca le cui conclusioni erano che in una fase simile della crisi finanziaria del 2008-2009 – in cui ci troviamo ora – alti livelli di debito pubblico hanno minato la performance economica.Concludeva affermando che “le questioni tradizionali della gestione del debito dovrebbero essere in cima alla lista di priorità della politica”.

Carmen Reinhart, fotografata al World Economic Forum nel 2011, fu una grande sostenitrice dell’austerity dopo la crisi finanziaria del 2008-2009

Lo stesso FMI avvertì, dopo quella crisi finanziaria globale, che “molti paesi dovranno affrontare grandi esigenze di ridimensionamento in futuro”, ma ora si rivolge a tutti i paesi che hanno accesso ai mercati finanziari chiedendo di emettere titoli di debito e di spendere senza prospettive di austerità per il seguito. Prendendo ispirazione dal romanziere russo Fyodor Dostoyevsky, Kristalina Georgieva, capo del FMI ha detto: “Conta solo una cosa: essere in grado di osare”.

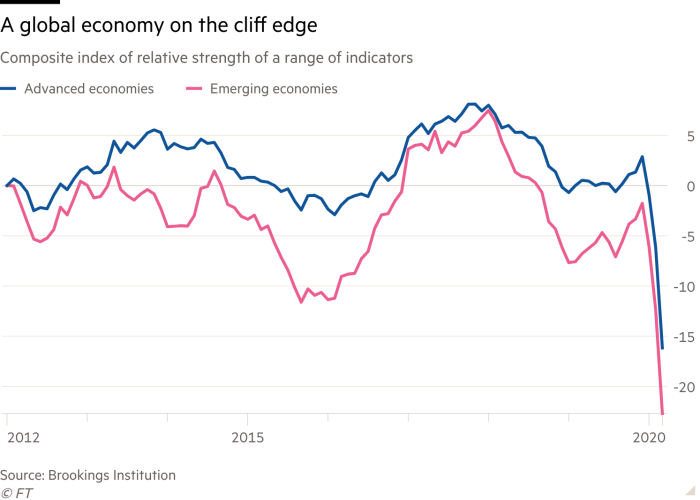

Sia le economie avanzate che molte di quelle emergenti hanno preso alla lettera il consiglio per via della loro battaglia contro il corona virus. Il FMI stima che i paesi abbiano fino ad oggi aumentato la spesa o tagliato le tasse per 11’700 miliardi di dollari finora, pari al 12% del Prodotto Interno Lordo globale nel 2020. Per avere un’idea più chiara basti pensare che poco più di una decina di anni fa e dopo mesi di discussioni, le nazioni del G20 giunsero a un accordo secondo il quale si concedeva una spinta equivalente al 2% del PIL per i due anni successivi alla crisi finanziaria.

In termini di politica fiscale questa volta è davvero diverso.

Le politiche fiscali che hanno prevalso fino a pochi anni fa furono costruite sulla base delle esperienze a livello internazionale acquisite nei decenni del boom economico degli anni ’50 e ’60. L’esperienza aveva insegnato che alzare o abbassare le tasse e cambiare la spesa pubblica si rivelava un’azione troppo lenta nella maggior parte dei sistemi fiscali affinché potesse essere efficace nel controllare il ciclo economico e, al contrario, tendeva ad amplificarlo. La politica monetaria, stabilita idealmente da decisori indipendenti delle banche centrali, assunse quel ruolo.

Il secondo principio di queste politiche fiscali è stato che fosse meglio prefissare l’obiettivo di una stabilità nelle finanze pubbliche a più lungo termine, assicurando che debiti e deficit seguissero delle regole pratiche generali che avrebbero garantito a tutti paesi adempienti di non incontrare eccessive difficoltà nell’autofinanziarsi. Questo avrebbe loro permesso di concentrarsi sul miglioramento dei loro sistemi fiscali e della spesa pubblica.

Le principali economie mondiali subiranno contrazioni economiche storiche nel 2020

Il consenso su queste dottrine era ancora dominante all’epoca della crisi del 2008-2009, che culminò nella dichiarazione al summit del G20 a Toronto nel 2010 in cui si sottolineava “l’importanza di finanze pubbliche sostenibili” e si ammoniva che “i paesi con gravi problemi fiscali devono accelerare il ritmo del consolidamento”. La Grecia, ad esempio, aveva già perso la fiducia dei suoi finanziatori.

La politica fiscale sopra quella monetaria

La domanda ora è perché mai il modo di pensare è cambiato così radicalmente. Le risposte abbracciano tre categorie distinte: l’amara esperienza dello scorso decennio, le circostanze diverse e la mera politica. E’ indubbio che gli anni ’10 del terzo millennio abbiano rappresentato una decade difficile per quasi tutti i paesi del mondo, con una crescita economica notevolmente più bassa di quanto sperato al summit di Toronto. Questo dato è stato dovuto per la maggior parte ad un crollo globale delle performance di produttività, più che alle strategie fiscali e di spesa pubblica, ma anche ad un ridotto potenziale di crescita. Una performance economica disattesa, soprattutto perché la politica monetaria non aveva le munizioni per stimolare a sufficienza le economie.

I grandi blocchi economici mondiali non hanno mai raggiunto le condizioni che avrebbero rapidamente portato ad un aumento dei salari e dell’inflazione, per consentire quindi ai tassi di interesse di salire verso livelli più normali, nonostante il dramma di funzionari come Mario Draghi alla Banca Centrale Europea che doveva fare “whatever it takes“ (qualsiasi cosa fosse necessario).

La politica monetaria non sarebbe stata in grado di fornire quella spinta del valore di 11’700 miliardi di dollari che la politica fiscale ha prodotto quest’anno.

Ci sono anche circostanze economiche che non si sono mai verificate prima. Il cambiamento principale, ben inquadrato da Olivier Blanchard, ex capo economista al FMI, è che con i costi dei debiti governativi, che nelle economie avanzate sono vicini o pari allo zero, sia per titoli a lungo che a breve termine, e con una buona probabilità che rimangano tali, i paesi hanno potuto affrontare alti livelli di debito senza appesantire le loro finanze con un più grande debito a lungo termine, poiché si stima che le economie cresceranno più velocemente degli interessi sul debito.

“L’emissione di debito senza un conseguente aumento delle tasse è una cosa fattibile”. Ha dichiarato il professor Blanchard nel gennaio del 2019.

L’esempio che ha riportato riguardava un aumento di debito messo in atto in un caso, che al tempo fu visto come uno scenario fuori dal mondo, dato che pochi paesi prendono in prestito grandi quantità di denaro per un periodo limitato in tempi ordinari. Ma nel 2020 la pandemia ha sicuramente fornito tale scenario. La natura “una tantum” dei deficit è stata utilizzata dal FMI per giustificare il sostegno ai prestiti di grande portata di cui i paesi stanno usufruendo.

Una contestatrice anti-austerity interrompe l’allora presidente della Banca Centrale Europea Mario Draghi durante una conferenza stampa del 2015. La politica monetaria di allora non avrebbe potuto fornire la spinta di 11’700 miliardi di dollari prodotta dalla politica fiscale quest’anno.

Dopo lo scorso decennio, invece di essere gelosi della propria indipendenza, le banche centrali che creano denaro da dare in prestito ora parlano del bisogno di politiche fiscali che non facciano crollare l’inflazione. Nelle ultime settimane Jay Powell, il presidente della Federal Reserve, ha dichiarato che “il recupero sarà più veloce se abbiamo entrambi gli strumenti (fiscale e monetario) che lavorano insieme”, mentre Andrew Bailey, governatore della banca d’Inghilterra, ha richiamato a “un coordinamento molto stretto e sensibile delle due politiche economiche”. Sembra ormai acqua passata la convinzione, supportata dall’ex cancelliere inglese George Osborne, che fosse imperativo avere un piano credibile per ridurre il deficit nelle finanze pubbliche, perché questo avrebbe dato alle famiglie la sicurezza di spendere piuttosto che risparmiare.

Jay Powell, direttore della Federal Reserve, ha dichiarato di recente che “il recupero sarà più veloce se facciamo lavorare insieme entrambi gli strumenti (fiscale e monetario)

Da ultimo, non c’è più una gran voglia di austerità dopo le difficoltà degli anni ’10. Per questo il pensiero politico e dell’opinione pubblica si adattano meglio alla nuova economia. Indubbiamente l’austerità ha sparso i semi della propria distruzione, facendo aumentare il sostegno a politici populisti come Donald Trump e Boris Johnson, che non avevano niente a che fare con le complicate questioni di bilancio e raramente si sono posti problemi sulla spesa pubblica.

Dopo la crisi finanziaria il Presidente Barack Obama e i politici democratici sono entrati in combutta con i falchi fiscali nel difficile processo di riduzione del deficit, per poi vedere Donald Trump accrescere la sua popolarità con enormi tagli alle tasse nel 2017. Joe Biden, candidato dei democratici alla presidenza, non potrà fare quel tipo di gioco, qualora dovesse essere eletto il 3 novembre.

Esimi economisti ed ex funzionari del partito democratico, Jason Furman e Larry Summers, hanno provveduto a fornire l’appoggio intellettuale al cambiamento di prospettive nella posizione del partito. Lo scorso anno hanno sostenuto che c’erano ancora costi e benefici nel ridurre il debito pubblico “ma i benefici di una ridotta probabilità di una crisi fiscale non superano i costi della riduzione del deficit”.

In Gran Bretagna il governo conservatore di Boris Johnson, ha escluso l’austerity come metodo per risolvere le difficoltà della finanza pubblica nazionale e perfino in Germania, il bastione della probità fiscale, politici come il ministro dell’economia Peter Altmaier si vantano di aver introdotto “il più grande piano di incentivi di tutti i tempi” per contrastare il coronavirus.

Kristalina Georgeva è capo del FMI, raccomandanda a tutti i paesi che hanno accesso ai mercati di emettere debito e di spendere senza dover temere un periodo di austerity successivo.

E’ troppo presto per dichiarare morta l’austerity

Sarebbe sbagliato, tuttavia, affermare che abbiano tutti sottoscritto il nuovo accordo secondo il quale deficit e debito pubblico non contano più nulla. Ci sono tensioni anche all’interno del FMI. Se il suo direttore generale spinge i paesi ad osare, i funzionari insistono sull’applicazione dell’austerità ai paesi che sono costretti a finanziarsi tramite il fondo.

Oxfam, l’organizzazione contro la povertà, lamenta che il FMI ha sollecitato misure di austerità per l’80 % dei paesi costretti al suo piano di prestiti durante la pandemia da coronavirus. “Questi vincoli di austerità danneggeranno i paesi che il Fondo proclama di aiutare ed è uno smacco ai risultati delle sue stesse ricerche, dimostrando che aumenterà la povertà e le disuguaglianze”, ha dichiarato Ana Arendar, capo delle politiche sulla disuguaglianza di Oxfam.

Ma non sono solo i finanziatori ad essere preoccupati che i paesi potrebbero, a lungo andare, avere di nuovo bisogno di un approccio più conservatore alla politica fiscale.

“Molto dipenderà da quanto l’eredità fiscale del coronavirus sarà soltanto un forte aumento del rapporto debito/PIL, per via di una enorme, ma temporanea, spinta al prestito” ha dichiarato Robert Chote, che si è appena dimesso da capo dell’ Ufficio per la Responsabilità di Bilancio in Gran Bretagna. “O se ci dovremo confrontare anche con un grande aumento del deficit strutturale di bilancio”.

L’ex cancelliere britannico George Osborne sosteneva che fosse obbligatorio avere un piano credibile di riduzione del deficit nelle finanze pubbliche poiché questo spingerebbe le famiglie a spendere piuttosto che a risparmiare.

“Un aumento del deficit strutturale darebbe adito a misure di consolidamento [austerity], ma non le adotteremmo troppo presto”, ha aggiunto.

Nel Regno Unito l’Istituto per gli Studi Fiscali avverte che è possibile che la crisi richieda una maggiore spesa per la sanità e l’assistenza sociale in futuro, molto superiore a qualsiasi vantaggio derivante da costi di prestito più bassi. Ha inoltre affermato che questa settimana la Gran Bretagna sarà costretta ad aumentare le tasse di circa il 2% del PIL per evitare un probabile e persistente aumento del debito pubblico.

Con le popolazioni che invecchiano in tutti i paesi delle economie avanzate questo potrebbe diventare uno dei problemi più incombenti della prossima decade. L’austerity potrebbe essere stata sepolta per ora, ma se la fortuna dei governi non tiene sui costi dei prestiti e quando l’invecchiamento busserà alla porta, non vi è garanzia che non venga resuscitata.

Tratto dal Financial Times del 16/10/2020:

https://app.ft.com/content/0940e381-647a-4531-8787-e8c7dafbd885

Traduzione a cura di Renato Nettuto

Lascia un commento