Proposta elaborata dall’Ufficio Studi dell’associazione Confederazione Sovranità Popolare www.sovranitapopolare.it

SINTESI:

-ISTITUZIONE DI “CONTI DEPOSITO DI RISPARMIO” ONLINE PER I CITTADINI ITALIANI DIRETTAMENTE PRESSO LO STATO, PER RIDURRE I TASSI DI INTERESSE E LO SPREAD-VOLATILITA’ DEL DEBITO PUBBLICO ITALIANO SUI MERCATI FINANZIARI.

-POSSIBILITA’ DI SCAMBIO TRA I CITTADINI DI TALI CREDITI VERSO LO STATO SULLA PIATTAFORMA ONLINE, RENDENDOLI “LIQUIDI”.

PROBLEMA:

L’Italia ha bisogno di più investimenti pubblici (oltre che privati) per rilanciare l’economia e l’occupazione.

Oggi in Italia gli investimenti pubblici sono scarsi, perché altrimenti si sforerebbero i noti limiti UE sul rapporto deficit/PIL e debito pubblico/PIL. Le spese in conto

capitale dello Stato sono diminuite da Euro 52 miliardi nel 2017 ad Euro 38 miliardi nel 2018 = -14 MLD (dati Banca d’Italia).

Per fare più investimenti pubblici senza superare i suddetti limiti, bisognerebbe:

1) tagliare la spesa pubblica corrente (i non investimenti: pensioni, sanità, retribuzioni del pubblico impiego); essa, invece, è leggermente aumentata, nel trend di inflazione e crescita, da Euro 519 miliardi nel 2017 a Euro 533 miliardi nel 2018 = +14 MLD);

2) aumentare le imposte e le entrate (sebbene in realtà servirebbe proprio il contrario, ossia diminuirle); esse sono aumentate da Euro 509 miliardi nel 2017

ad Euro 525 miliardi nel 2018 = +16 MLD);

3) abbassare i tassi di interessi sul debito pubblico (Euro 65 miliardi nel 2018 ed è stato uno dei “migliori” nell’ultimo decennio); a seguito di tale minor spesa, si potrebbero finanziare gli investimenti pubblici, senza aumentare il debito pubblico, tagliare altra spesa o aumentare le imposte.

Il saldo passivo del bilancio statale nel 2018 è migliorato a -45MLD (da -62MLD del 2017), nonostante ben 65MLD di interessi sul debito pubblico, senza i quali sarebbe stato quindi attivo di +20MLD (il c.d. “avanzo primario”, il che significa che nel complesso lo Stato ha sottratto soldi ai cittadini, ossia li ha impoveriti, piuttosto che erogarli, ossia arricchirli). Il “miglioramento” è avvenuto riducendo la spesa in conto capitale (investimenti) di 14MLD e aumentando le imposte di 16MLD. Chiaramente un trend così negativo per investimenti ed imposte non può durare a lungo.

Ecco una proposta semplice e concreta per ridurre il tasso di interesse che ogni anno paghiamo sul debito pubblico, riducendo così le ingenti spese annue per tale voce di bilancio, il tutto realizzabile con modalità assolutamente conformi ai trattati UE, evitando inutili scontri politici a livello internazionale.

Sono argomenti in apparenza noiosi, ma tutti intuiscono che sono i più importanti.

Riteniamo che vadano portate nel dibattito pubblico proposte fortemente INNOVATIVE e soluzioni SEMPLICI ed INTELLIGENTI.

PREMESSA:

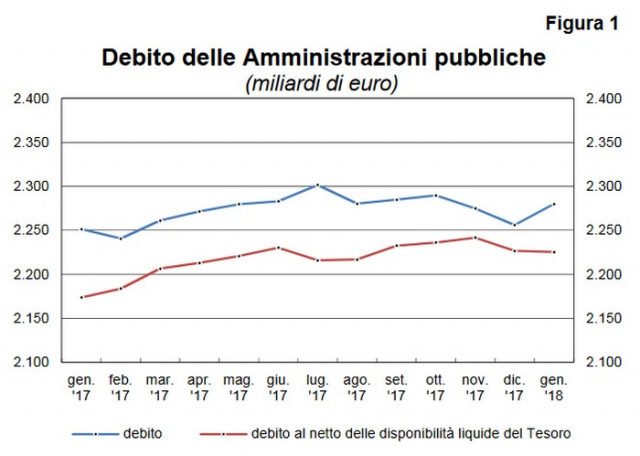

L’Italia nel corso dell’anno 2018 ha pagato circa Euro 65 miliardi di interessi sul debito a fronte di un debito pubblico di circa Euro 2’300 miliardi.

La Francia ha pagato circa 40 miliardi di interessi a fronte di un identico debito pubblico in cifra assoluta (inferiore nel rapporto debito pubblico/PIL solo perché è più alto il PIL). La Germania in proporzione ancora meno.

In media, negli ultimi anni, la Germania ha retribuito i detentori del suo debito pubblico per una percentuale pari al tasso di inflazione (circa 1%), la Francia il doppio e l’Italia il triplo (vedi articolo del link).

La differenza è dovuta solo al diverso rating del Paese e, dunque, al diverso spread sui titoli del debito pubblico di ogni Paese.

Questo è il vero tallone di Achille dell’Italia e qui vanno concentrate le energie e fatte le proposte serie e vincenti. Va trovata la soluzione al vero problema.

Il resto delle proposte politiche (le azioni per la vita, la famiglia, il lavoro, l’ambiente ecc.) sono certamente tutte giuste, belle, vere e condivisibili ma, purtroppo sono tutte economicamente subordinate al principale problema del debito pubblico. Oggi per incrementare una voce di bilancio ne va ridotta un’altra, finchè non si incide sul debito pubblico. Ormai lo hanno capito tutti gli italiani e si riflette nel voto politico.

La differenza di spesa per interessi di circa 25 miliardi annui con la sola Francia (che ha numeri peggiori dei nostri nella produzione industriale, nel saldo import-export e nel deficit annuale) è pari ad una “manovra economica” annuale…. col vantaggio di essere ripetibile ogni anno, in perpetuo. Per avere un’idea di raffronto, la “quota 100 di Salvini” sulle pensioni vale circa 5 miliardi, il “reddito di cittadinanza del M5S” poco di più e gli “80 euro di Renzi” circa 10 miliardi annui.

Le ragioni per cui accade che paghiamo questi interessi in più lasciano il tempo che trovano: forse siamo poco credibili?, forse diamo fastidio come potenza industriale?, forse semplicemente non capiamo la finanza e non ci sappiamo difendere? e, dunque, forse siamo un “bancomat” per la speculazione finanziaria internazionale che ci attacca e ci usa?. Forse tutte insieme.

Il fatto certo è che in Italia dobbiamo ridurre la spesa per interessi e gli unici interessati che possono aiutare il Paese sono proprio i CITTADINI ITALIANI.

Fortunatamente il RISPARMIO finanziario degli italiani è ancora circa il DOPPIO dell’importo del DEBITO PUBBLICO italiano.

Va utilizzata questa leva, con prudenza e credibilità. E’ l’unica vera leva che abbiamo. Tutti i cittadini italiani vanno interessati, incentivati e coinvolti con una modalità SEMPLICE e già conosciuta; ne saranno felici e ringrazieranno doppiamente, per sé stessi e per il BENE COMUNE.

Elenchiamo pochi “numeri” estratti (e documentati) dai siti ufficiali della Banca d’Italia, dell’ABI Associazione Bancaria Italiana e di Assogestioni:

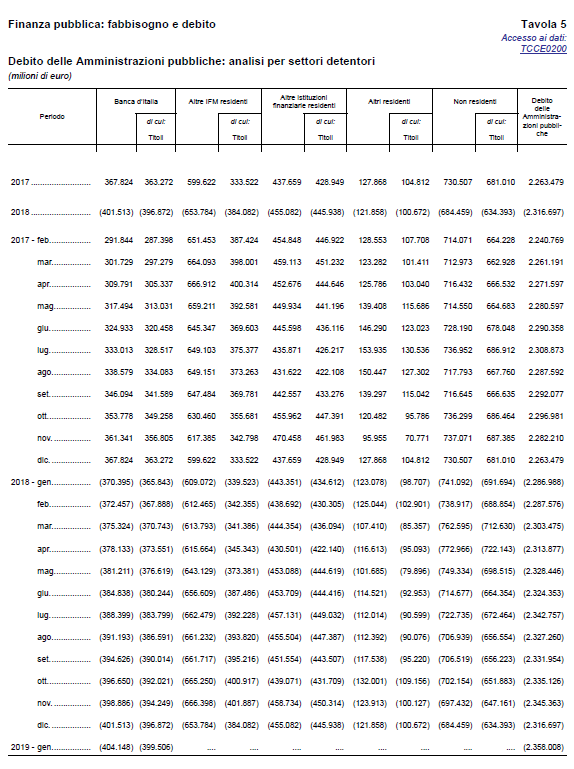

Al 28 febbraio 2019 il debito pubblico italiano era pari a circa Euro 2’363 miliardi, di cui solo circa Euro 2004 miliardi rappresentati da titoli di debito (bot, cct, btp), il resto prevalentemente debiti su linee di credito verso banche (Banca d’Italia).

Di questi 2’004 miliardi in titoli di debito ben 400 miliardi sono detenuti dalla Banca d’Italia, che non opera speculativamente e restituisce annualmente gli interessi allo Stato italiano. Questi 400 miliardi, finchè saranno direttamente detenuti dalla Banca d’Italia, sono quindi una partita di giro ininfluente ai fini di quanto esponiamo.

Ai fini della speculazione i titoli di debito da monitorare sono quindi i residui circa 1’604 miliardi (2’004 detratti i 400); ai fini del costo degli interessi sono gli stessi 1’604 oltre gli altri circa Euro 359 miliardi non cartolarizzati in titoli di debito (2’363 totali detratti 2’004 in titoli), quindi circa Euro 1’963 miliardi. Ad onore del vero una piccola parte di questi titoli sono oggi detenuti direttamente dalla BCE e dalla CDP (Cassa Depositi e Prestiti, in prevalenza pubblica), ma il problema sostanziale non cambia.

Al 31 marzo 2019 i soli risparmi finanziari degli italiani (escluso il valore delle azioni in borsa e delle quote societarie detenute personalmente ed escluso anche il valore degli immobili) erano pari a circa Euro 3’908 miliardi, di cui:

1) Euro 1’747 miliardi depositati nelle banche, di cui 1’505 in conto corrente e 242 in obbligazioni bancarie (fonte: ABI);

2) Euro 2’161 miliardi depositati nel risparmio gestito, di cui 1013 in fondi aperti e 824 in prodotti assicurativi e previdenziali (fonte: Assogestioni).

Escludendo dal conteggio quanto investito dai cittadini direttamente in borsa e nel capitale delle imprese al fine di evitare il crollo di tali mercati (non conteggiati

neppure prima), escludendo altresì le obbligazioni bancarie e societarie, le gestioni previdenziali, polizze assicurative e fondi chiusi non liquidi o facilmente liquidabili, esistono oggi circa Euro 2’500-3’000 miliardi potenzialmente liquidi, di cui 1505 miliardi assolutamente liquidi e fermi sui conti correnti praticamente a tasso zero.

I titoli del debito pubblico sui mercati sono circa Euro 1’604 miliardi, di cui 95 sono già in mano direttamente a soggetti residenti in Italia (non banche e non istituzioni finanziarie).

Quindi, al 28 febbraio 2019 i titoli del debito pubblico italiano sui mercati in possesso di banche ed istituzioni finanziarie italiane ed estere erano circa Euro 1’509 miliardi (864 italiane e 645 straniere), di fatto PARI alla somma di Euro 1’505 miliardi giacente quasi inutilizzata sui conti correnti bancari, parte anche in conto deposito.

OBIETTIVI:

1) Vanno resi consapevoli i cittadini del PROBLEMA degli interessi sul debito pubblico e, contestualmente, dell’opportunità per TUTTI che ne conseguirebbe se i tassi di interesse si abbassassero.

2) Va identificato uno strumento giuridico-amministrativo che sia una SOLUZIONE per permettere ai risparmi degli italiani di affluire DIRETTAMENTE e con SEMPLICITA’ al Ministero dell’Economia e Finanze per il finanziamento del debito pubblico, evitando delle intermediazioni (comunque costose) che potrebbero disincentivarlo. Come oggi è possibile per i cittadini far affluire denaro direttamente al MEF (Agenzia delle Entrate o della Riscossione) per pagare le imposte e saldare un debito, così deve essere possibile farlo affluire direttamente al MEF per prestarlo allo Stato e diventare suo creditore.

3) Va data una SPERANZA che esiste una (prima e parziale) soluzione per un futuro migliore, altrimenti le persone continueranno a vivere nel PESSIMISMO e senza sorriso ed in Italia non investirà mai nessuno.

PROPOSTA e SOLUZIONE:

Si apre un CONTO DEPOSITO presso il MEF Ministero Economia e Finanze, se del caso operativamente appoggiato presso la Banca d’Italia, nominativamente intestato/cointestato ad ogni cittadino italiano (solo persone fisiche) che ne faccia richiesta.

Secondo la nostra proposta, non sarebbe un conto corrente ordinario, la cui esclusiva rimarrebbe agli ordinari istituti di credito: quindi no carte di credito, no affidamenti, no addebito stipendi o utenze ecc.

Quelli del MEF sarebbero semplici conti deposito, tipo i pubblicizzati “conto arancio” gruppo ING o “conto giallo” di Che Banca, gruppo Mediobanca.

Una modalità vigente ed assolutamente legale di raccolta del risparmio vincolato a tempo.

Sul conto ordinario le persone tenderebbero a lasciare quanto gli serve per i consumi ordinari o poco più. I risparmi stabili le persone tenderebbero invece a spostarli sul più conveniente e sicuro conto deposito del MEF.

L’afflusso e/o il deflusso dei capitali sui conti deposito presso la piattaforma online del MEF avverrebbe esclusivamente tramite il collegamento ad un conto corrente

ordinario degli istituti bancari o delle Poste italiane, tramite bonifico.

Potranno avvenire anche movimenti tra i conti deposito all’interno della piattaforma online MEF, come verrà spiegato, per dare la caratteristica di liquidità al deposito.

La procedura di apertura ordinaria del conto deposito sarà online e gratuita. Responsabile dell’identificazione del cittadino sarà la banca da cui arrivano i flussi.

Per le persone anziane o chi per scelta volesse usufruire di assistenza, sarà previsto un supporto (aiuto tecnico) a pagamento una tantum presso gli istituti di credito in cui le persone abbiano il loro attuale conto corrente.

Evidenziamo che la proposta di aprire addirittura un conto corrente ordinario per ogni cittadino presso la Banca Centrale è stata fatta anche da Lord Mervyn King (Governatore della Bank of England dal 2003 al 2013) nel suo libro del 2017 “La fine dell’alchimia, il futuro dell’economia globale”, il Saggiatore editore a pag. 254, ove scrive: “…basterebbe che le banche centrali consentissero a chiunque di aprire un conto presso di loro per effettuare pagamenti a terzi e depositare la propria liquidità…”

Va detto che tra le caratteristiche di un simile sistema sicuramente non ci sarebbe l’anonimato. Un tale sviluppo semplificherebbe e ridurrebbe i rischi dell’attuale sistema di trasmissione del denaro”.

Obiettivo principale del conto deposito è salvaguardare il risparmio dei cittadini italiani (art. 47 della Costituzione: “La Repubblica incoraggia e tutela il risparmio in tutte le sue forme;”). In concreto ciò significa, oltre a tutelare la certezza di ritrovarlo nel momento in cui se ne avrà necessità, permettere che il potere di acquisto di un certo quantitativo di risparmio nel presente abbia identico valore anche in futuro, ossia evitare che si deprezzi per l’inflazione.

Il tasso nominale dell’interesse base, pertanto, sarà VARIABILE nel tempo e legato esclusivamente al tasso di INFLAZIONE sui consumi, accreditato sul conto deposito trimestralmente come accertato dall’Istat, per far sì che il tasso reale sia quindi pari a “zero”. Questa impostazione sarebbe anche l’unica compatibile con il fondamentale principio ETICO che il denaro non produca altro denaro dal nulla, senza lavoro e senza rischio.

L’aspetto della variabilità del tasso, soprattutto per durate di medio-lungo termine, è fondamentale anche per evitare/ridurre la speculazione (più facile con i tassi fissi) e confermare, dunque, una chiara visione ETICA di questo intervento dello Stato.

Obiettivo indiretto del conto deposito è permettere allo Stato italiano, ossia alla collettività dei cittadini italiani, di ottimizzare il costo dei approvvigionamento per le sue necessità di cassa. TUTTI i cittadini italiani se ne avvantaggerebbero, perché ai più bassi costi degli interessi sul debito pubblico corrisponderebbe una minor necessità dei cittadini di versare imposte allo Stato.

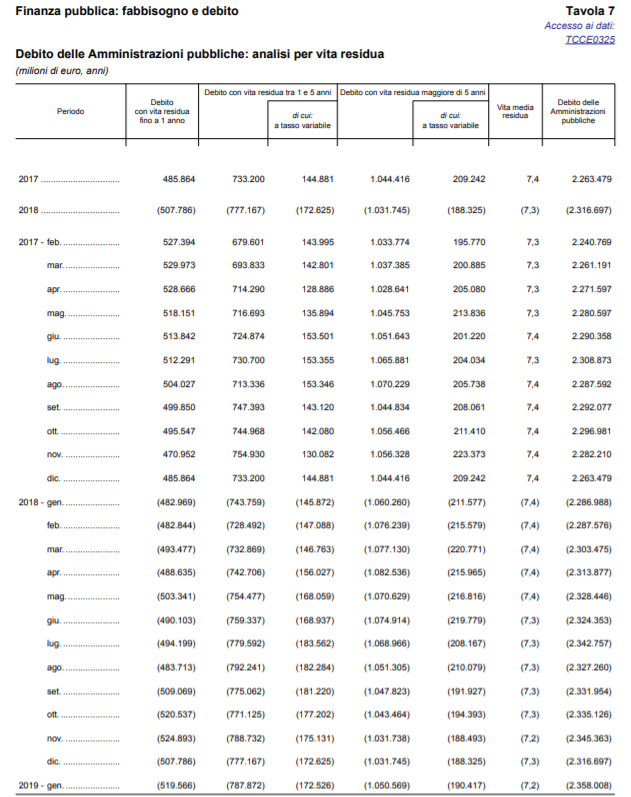

Oggi la durata media residua dei titoli italiani di debito pubblico è di circa 7 anni (Banca d’Italia).

Per rendere la proposta il più vicino possibile alla realtà delle necessità finanziarie attuali dell’Italia, proponiamo questa durata come parametro base e indichiamo per questa durata di 7 anni un rendimento pari al 100% del tasso inflattivo (oggi pari a circa l’1% in Italia).

Per una durata di 5 anni si può fissare l’80% dell’inflazione (oggi il tasso di interesse sarebbe circa lo 0,8%), per la durata di 3 anni il 60% (oggi lo 0,6%), per la durata di 1 anno il 40% (oggi lo 0,4%), per la durata di 6 mesi il 30% (oggi lo 0,3%).

Il cittadino che non avesse necessità di prelevare le somme alla scadenza del vincolo potrebbe optare per un sistema automatico preventivo di rinnovo del vincolo, eventualmente anche per una durata diversa, aiutando così lo Stato a ridurre preventivamente l’offerta di nuovi depositi alla scadenza.

Sul medio-lungo termine, essendo nel complesso abbastanza stabili i risparmi, sarebbero statisticamente pochi i deflussi ed i nuovi afflussi.

Tutti questi importi sarebbero al netto di imposte di bollo sul conto deposito e di imposte sugli interessi; per semplicità, proporrei di non applicarle, in quanto inutili partite di giro su un conto deposito aperto presso il MEF stesso. Non sarebbero applicate neppure commissioni o costi di alcuna natura.

Se venissero applicate le imposte, il tasso lordo aumenterebbe affinchè il netto sulla scadenza a 7 anni rimanga comunque pari all’inflazione.

Lo Stato acquisendo Euro attraverso i conti deposito, diminuirebbe di pari importo la vendita sul mercato di titoli ordinari del debito pubblico (BOT, CCT, BTP).

L’operazione sarà graduale e dipenderà dalla concreta risposta dei cittadini.

Paradossalmente se, grazie ad una buona campagna informativa e pubblicitaria, l’afflusso di somme sui conti deposito fosse forte, lo Stato potrebbe non solo sospendere le nuove emissioni di titoli, ma ricomprare anche i propri titoli oggi sul mercato con tasso di interesse più elevato, facendo ridurre gli interessi e, su certe emissioni oggi quotate sotto la parità, anche lo stock di debito pubblico. In un certo senso, sarebbe un “Quantitative Easing” in proprio del MEF.

Chiaramente le somme depositate sui conti deposito sarebbero un DEBITO per lo Stato (e un credito dei cittadini depositanti); dunque, SOTTO IL PROFILO CONTABILE, gli attuali titoli di Stato ed i conti deposito sono IDENTICI.

NON CAMBIEREBBE ASSOLUTAMENTE NULLA.

La proposta non è in contrasto con nessuna norma europea a noi nota.

Quale sarebbe allora il vantaggio del conto deposito presso il MEF rispetto agli ordinari titoli di Stato o, dal lato del cittadino, rispetto al deposito sugli ordinari conti bancari?

1) La semplicità e la sicurezza di allocare i risparmi per i cittadini.

Il conto deposito presso il MEF sarebbe lo stesso per sempre; i trasferimenti con bonifico sono molto semplici ed eseguibili in autonomia in ogni luogo, via computer o telefonino.

Il deposito presso lo Stato è assolutamente sicuro; negli anni scorsi sono state messe in liquidazione alcune banche italiane ed è intervenuto lo Stato a salvare i correntisti bancari e mai viceversa. Nella denegata ipotesi lo Stato avesse un problema nel pagare i propri debiti, in conseguenza e con certezza purtroppo avrebbero problemi anche tutte le banche e le assicurazioni italiane, che al momento sono creditrici del MEF di circa 1’142 miliardi (fonte: Banca d’Italia). Le somme oggi ferme sui conti correnti bancari o depositate in polizze assicurative sono in gran parte investite dalle banche ed assicurazioni (ed anche alcuni fondi) proprio nel debito pubblico dello Stato.

2) La semplicità di provvista per lo Stato (o, comunque, un sistema alternativo ed aggiuntivo all’attuale), che abbasserebbe gradualmente il tasso di interesse medio pagato;

3) Un tasso di interesse giusto sui risparmi per i cittadini creditori e per lo Stato debitore, perché nessuno dei due si arricchirebbe a danno dell’altro, mantenendo tendenzialmente la rivalutazione del risparmio al tasso inflattivo, ossia al tasso reale “0”.

4) I conti deposito, essendo intestati solo a persone fisiche italiane, non sarebbero attaccabili dalle società finanziarie con vendite improvvise che ne modificherebbero i tassi ed il valore capitale. Se, per mera ipotesi, tutto il debito pubblico venisse dirottato sui conti deposito non esisterebbero più titoli di debito volatili sui mercati finanziari su cui speculare. In ogni caso, meno ce ne sono e meno si può verificare l’evento volatilità; inoltre, in caso di necessità, per gli istituti finanziari italiani sarebbe comunque più facile intervenire su un quantitativo inferiore di titoli del debito pubblico italiano presente nei mercati.

Dunque, oltre che valori economici, ci sono anche importanti valori ETICI (in particolare i punti 3 e 4) a supportare questa proposta finanziaria.

Affinché la proposta abbia successo sarà necessario creare dei metodi semplici per rendere il più possibile “LIQUIDO” IL RISPARMIO dei cittadini, ossia permettere che, in caso di necessità di restituzione delle somme prima della scadenza, il cittadino possa rientrarne in possesso, senza tuttavia obbligare lo Stato alla restituzione delle somme indicate nei conti deposito prima delle naturali scadenze dei conti deposito stessi, per evitare un ammanco di cassa alla Stato.

Va creato un mercato tra i cittadini, interno alla piattaforma online del MEF, delle somme vincolate sui conti deposito attraverso una modalità semplice di cessione tra cittadini del credito nei confronti del MEF, senza che le somme presenti sugli stessi conti deposito vengano trasformati in denaro contante.

In sostanza quello che avviene quotidianamente in una normale cessione di credito (art. 1260 cod.civ.), avente ad oggetto anche titoli di debito pubblico tra due cittadini.

La particolarità di questa piattaforma online, importante sempre ai fini dell’ETICA, sarebbe che il venditore manifesterebbe solo la volontà di vendere, ma non potrebbe indicare il prezzo di vendita, che sarebbe sempre pari a 100 (ossia al valore del nominale). In tal modo si eviterebbe il sorgere di un mercato speculativo, magari indirettamente legato ai tassi di mercato esterni alla piattaforma MEF. Ovviamente il cittadino potrà vendere anche solo una parte delle proprie somme vincolate in deposito, ma sempre al valore nominale di acquisto della parte venduta.

Qualunque nuovo cittadino volesse in un certo momento depositare somme sulla piattaforma del MEF troverà SEMPRE più conveniente acquistare a 100 un credito di un conto deposito in vendita da altro cittadino piuttosto che vincolare nuove somme direttamente a 100 con lo Stato, perché quello del cittadino venditore -a parità di tasso- avrà sempre una durata più breve del nuovo vincolo dello Stato. Ad esempio, un deposito vincolato a 7 anni con tasso pari all’inflazione, decorsi due anni e residuandone 5 di durata, manterrebbe il tasso inflattivo al 100% anche se messo in vendita. Tuttavia, chi volesse contrarre un deposito nuovo a 5 anni avrebbe un tasso pari all’80% dell’inflazione e chiaramente sceglierebbe SEMPRE (perché più conveniente, con tasso più alto a pari durata) di acquistare quello di 7 anni in vendita al tasso pari al 100% dell’inflazione con pari residua durata di 5 anni.

Ciò renderebbe liquidissimo il mercato, perché prima di ogni nuovo vincolo verrebbero SEMPRE soddisfatte le vendite in corso, almeno nei limiti in cui ci saranno soggetti intenzionati ad entrare sul mercato in quel momento: ma questo rischio esiste anche sui mercati degli attuali titoli del debito pubblico.

Si tenga presente che oggi esistono mediamente aste di titoli di Stato ogni 15 giorni circa e si potrebbero avere offerte di depositi vincolati del MEF con la stessa cadenza temporale, per sostituire via via quelli in scadenza.

Lo Stato potrebbe anche avere conti vincolati leggermente superiori alle sue esigenze reali di cassa e tale liquidità eccedente utilizzarla, se necessario, per il riacquisto parziale delle somme vincolate fornendo così una liquidità aggiuntiva alla piattaforma.

Corollario di questa possibilità di vendita tra privati del credito verso il MEF è che il deposito vincolato potrebbe essere trasferito anche come prezzo (o parte di esso) in una compravendita di un certo bene.

Ad esempio, se un cittadino vendesse una casa ad Euro 200’000, potrebbe accadere che 50’000 euro gli servano liquidi per qualche motivo, ma magari potrebbe avere interesse a vincolare poi sul conto deposito del MEF la residua parte di Euro 150’000. L’acquirente che magari fosse titolare di un deposito al MEF superiore ad Euro 150’000, in sede di stipula potrebbe versare, a titolo di saldo prezzo e previa accettazione del venditore (art. 1198 cod. civ.), 50’000 euro con assegno circolare bancario ed Euro 150’000 con la cessione pro soluto del credito vincolato. La possibilità di utilizzare le somme vincolate con i conti deposito come corrispettivo per l’acquisto dei beni li renderebbe ancora più liquidi e ne incentiverebbe ancora di più l’uso tra i cittadini italiani.

Alla fin fine ci si scambierebbe un credito nei confronti del MEF che non si svaluta (produttivo di un interesse nominale pari all’inflazione), piuttosto che una moneta Euro (credito verso una banca commerciale ex art. 1834 cod. civ.) che inevitabilmente si svaluta nel tempo.

Molti lo farebbero. Addirittura, più il mercato si dimostrasse liquido, più i cittadini sceglierebbero le durate lunghe di vincolo, perché converrebbe a tutti.

Sarebbe tutto molto più semplice e pratico di quanto possa apparire scritto qui.

In concreto, si tratterebbe soltanto di predisporre un software idoneo e maneggevole, con applicazione per telefonino, utilizzandone uno simile a quelli bancari o del MOT-ETLX, con leggere modifiche.

Chi ci guadagna?

Lo Stato italiano, se riuscisse effettivamente ad abbattere gli interessi medi dall’attuale 3% annuo, oggi pagato, a circa l’1% annuo (attuale tasso inflattivo), risparmierebbe ogni anno circa 47 miliardi, corrispondenti a due punti percentuali su Euro 2360 miliardi di debito pubblico. Una enormità.

La piattaforma del MEF, non essendo collegata direttamente ai mercati finanziari internazionali, soffrirebbe meno della volatilità dei mercati.

TUTTI i cittadini, oltre a risparmiare nell’insieme 47 miliardi ogni anno permanentemente (da destinare alla riduzione dello stock del debito pubblico, alla riduzione delle imposte ed all’aumento degli investimenti produttivi), avrebbero un luogo semplice e tutelato dove tenere i propri risparmi (art. 47 Costituzione), che li salvaguarderebbe anche dalla svalutazione inflattiva.

Chi ci perde?

Il sistema finanziario perderebbe alcune commissioni nel collocamento del debito pubblico (a fronte, tuttavia, di minori rischi) e nell’acquisto/vendita dei titoli nel corso del tempo, per la parte sostituita dai conti deposito. Poca cosa.

Si ridurrebbero le giacenze ferme sui conti correnti il che, entro certi limiti, potrebbe essere anche un vantaggio per il sistema bancario, perché oggi le giacenze delle banche commerciali presso la BCE soggiacciano a tassi negativi. Ci potrebbe essere qualche deflusso dai fondi monetari o dalle polizze assicurative meno performanti.

Diminuirebbero le giacenze di titoli di Stato nelle banche il che potrebbe essere uno svantaggio per gli interessi attivi che mancherebbero, ma anche un vantaggio per la minor volatilità dei bilanci bancari in funzione dell’attuale possibile modifica dello spread dei titoli detenuti.

In generale verrebbe solo tolto il costo di mediazione finanziaria nel rapporto tra lo Stato ed i propri cittadini, circostanza ETICAMENTE GIUSTA essendo lo Stato solo una Comunità tra gli stessi cittadini, oltre al fatto che la disintermediazione è ciò che accade e sempre più accadrà in futuro in ogni settore della vita sociale, grazie all’informatica.

Tutto ciò avrebbe anche l’effetto positivo di incentivare le banche italiane a incrementare la classica attività di finanziamento del sistema imprenditoriale e delle famiglie, trovando lì le banche le nuove possibili fonti di guadagno sostitutive.

Oggi i prestiti privati erogati dalle banche commerciali sono statisticamente già molto più bassi in Italia rispetto ad altri Paesi europei e sono anche diminuiti da Euro 1’540 miliardi nel marzo 2017 ad Euro 1’450 miliardi nel marzo 2019, ossia -90MLD in appena due anni (dati ABI). In particolare quelli produttivi alle imprese sono complessivamente diminuiti di circa il 25% dal 2012 ad oggi, una enormità!.

Forse ciò accade anche perché le banche hanno la possibilità (e la necessità) di riversare tali risorse sul mercato del debito pubblico, necessità che con i “conti deposito” dello Stato diminuirebbe.

Tali mancati prestiti bancari (ossia i minori crediti privati delle banche) corrispondono, inevitabilmente, a massa monetaria annullata e, dunque, mancante nella circolazione monetaria in Italia. Lo chiarisce bene anche la BCE nel suo sito istituzionale con un articolo del 24 novembre 2015 (aggiornato il 20 giugno 2017) intitolato “Cos’è la moneta?” in cui ad un certo punto chiarisce testualmente: “La moneta interna invece è così denominata perché ha come contropartita il credito privato: se tutti i crediti detenuti dalle banche verso il settore privato fossero estinti, la moneta interna creata sarebbe annullata. Quindi, è una forma di moneta che viene creata, e può essere annullata, nel settore privato dell’economia”.

E’ chiaro che se ogni anno il bilancio pubblico va in deficit magari del 2% del PIL (pari a circa 35MLD) e, contemporaneamente, il sistema bancario ne annulla 45MLD (ossia ne eroga meno di quanti ne riceve in restituzione), l’economia non crescerà.

Una vera riduzione del debito pubblico potrà avvenire in Italia solo incrementando contestualmente anche sane forme di finanziamento privato (oltre che pubblico), che rilancino gli investimenti, il lavoro e l’ottimismo.

Questa proposta dei “conti deposito” dello Stato, privando le banche di alcuni utili derivanti dal possesso ed intermediazione dei titoli di Stato, indirettamente avrebbe anche l’effetto positivo di stimolarle a finanziare maggiormente l’economia. Il che, indubbiamente, migliorerebbe il BENE COMUNE.

Articoli simili:

Davvero è necessario ridurre il debito pubblico? – Non è vero! I falsi luoghi comuni che sembrerebbero sostenere questa necessità

Davvero è necessario ridurre il debito pubblico? – Non è vero! I falsi luoghi comuni che sembrerebbero sostenere questa necessità

L’economista americano “neoclassico” John H. Cochrane propone la Treasury Electronic Money per risolvere il problema del debito pubblico

L’economista americano “neoclassico” John H. Cochrane propone la Treasury Electronic Money per risolvere il problema del debito pubblico

CI DIFENDIAMO ?

CI DIFENDIAMO ?

LA “DEVITALIZZAZIONE” DEL DEBITO PUBBLICO

LA “DEVITALIZZAZIONE” DEL DEBITO PUBBLICO

Lascia un commento