Sintesi di un progetto di sistema a dimensione economica popolare, fondata sulla legge di reciprocità

della “regola d’oro” e sull’innovazione digitale delle reti per raggiungere i suoi obiettivi.

di Giovanni Tomei

Questo progetto, oltre la sintesi, è stato elaborato su elementi statistici desunti dalla realtà italiana, ma comuni a tutti i cittadini dei Paesi europei. Sebbene di portata globale, da circoscrivere alla dimensione europea dei cittadini dei 19 Paesi della zona Euro che, accomunati da condizioni socio economiche paragonabili, potrebbero rendere più accelerata e profittevole l’iniziativa proposta.

Scenario

La perdita di senso nel cammino dell’Umanità è determinata dal potere di oligarchie, prima finanziarie e politiche, e poi economiche, che hanno costretto il mondo in una sorta di pascolo obbligato, dove regna l’insicurezza e la mancanza della certezza del diritto alla vita, sulla dimensione del consumo della Terra, sistema finito, di cui tutti hanno percezione, all’interno e all’esterno del pascolo.

La complessità della questione, in un periodo non si sa quanto lungo, si risolverà sulla equazione che basterà sfoltire l’umanità e la sua impronta di consumo della Natura, per rendere sostenibile l’ambiente e la quantità di umanità sufficiente a perpetuare il potere di pochissimi esseri umani, il cui tratto è l’amoralità, come assenza di percezione della dimensione morale cui siamo abituati e a cui è legata la storia dell’Umanità.

Un periodo di transizione in cui siamo immersi che, sul cambio di paradigma tecnologico, condurrà al controllo totale e definitivo di una unica classe elitaria con il suo seguito di umanità controllata, che formerà le regole del diritto internazionale, oltre le Costituzioni, i confini, e i popoli che ci vivono degli attuali Stati-Nazione.

Uno scenario in cui la coscienza detta alla mente che “del doman non v’è certezza”, con l’aggravante che la speranza è venuta man mano scemando, piegata dalle “mancanze” ed eliminando la forza morale e mentale della riflessione costruttiva, per lo sviluppo di azioni comuni di gran parte dei cittadini al pascolo obbligato.

Eppure, la dimensione della storia nel suo divenire permette di interpretare gli effetti attraverso le cause che li hanno prodotti, e la cultura e le sensibilità umane permettono di proporre una lettura simbolica della realtà che è possibile porre in relazione con le dimensioni della qualità della vita, se si ha percezione delle mancanze e degli squilibri che governano il mondo, della loro insostenibilità fisica e metafisica, fino a ritenere urgente la necessità di ritrovare un equilibrio possibile.

Si tratta di necessità che l’assenza della qualità politica, adeguata ai compiti propri di uno Stato di diritto, per molteplici motivi, non riesce più a soddisfare per cause imputabili al modello di mercato e alle sue regole.

Non resta che ricorrere alla responsabilità di quei cittadini dotati di capacità etiche e cognitive, ovunque risiedano, in grado di interpretare la realtà fuori equilibrio per svolgere il ruolo specifico di “sovventori” che, per capacità cognitive, psicologiche, emotive ed etiche, siano capaci di costruire una discontinuità nel sistema convenzionale che regola la vita dei popoli, per tendere a riportare in equilibrio quel che non lo è più. Per questo, senza guerre di religione, ma adottando i medesimi strumenti del potere che si intende modificare, mediando con la situazione di fatto, per armonizzare tra loro situazioni convenzionali solo apparentemente inconciliabili.

Si tratta di progettare un sistema convenzionale che intervenga nella realtà quotidiana economica e sociale della vita dei cittadini, mediando con la situazione di fatto, per tendere a riportarla in equilibrio, intervenendo sulla dimensione dei bisogni umani insopprimibili, ma non soddisfatti di una comunità, all’interno di un territorio identificabile in uno Stato nazionale.

Il modello dimostrerà come sia possibile l’equilibrio, se incentrato sulla partecipazione solidale dei diretti interessati al fenomeno, rendendoli protagonisti attivi di un cambiamento di ruolo, da passivo ad attivo, e artefici diretti dei nuovi paradigmi di relazioni economiche cicliche, sostenute dall’adesione ai principi etici della reciprocità, capaci di indurre benessere diffusivo all’intera comunità.

Non una strada qualsiasi, quindi, ma azioni in grado di tendere a obiettivi da raggiungere, che siano percepibili dai cittadini che vivono di “mancanze” subite, non del tutto attrezzati sul piano culturale cognitivo per essere “sovventori”, ma sufficientemente sensibilizzati dalla mancanze per essere capaci di avvertire al sistema neuro cognitivo ed emotivo individuale la misura dei vantaggi, prima economici e poi sociali, raggiungibili dalla partecipazione al “sistema” proposto dai “sovventori”.

Una situazione che propone un modello di sviluppo che, quando innescato, sull’evidenza dei vantaggi economici misurabili, sia capace di indurre una partecipazione sempre più ampia di cittadini che, sui medesimi bisogni, assumano consapevolezza di un nuovo ruolo da svolgere nell’organizzazione sociale ed economica della comunità cui appartengono, reso possibile dall’instaurazione di relazioni mutualistiche basate sulla fiducia reciproca che, sui principi etici della reciprocità, possono contribuire a produrre lo sviluppo della comunità cui si appartiene.

Un modello che richiama gli studi neurobiologici che, sul piano individuale, attendono alle nuove discipline della neuro-etica e della neuro-economia, che nella Teoria dei Giochi ritrovano le motivazioni psicologiche utili a intraprendere, sulle percezione emotiva delle probabilità di ottenere i vantaggi economici promessi dalla partecipazione al “gioco” proposto e che, sui dilemmi che fanno da stimolo alle decisioni da prendere, si confermeranno nella realtà.

Un modo che tenda a produrre effetti operativi duraturi per il carattere ciclico continuo delle azioni proposte che, una volta acquisite alla coscienza individuale, promuovono la difesa di una dimensione ideale da proteggere per i suoi effetti economici, fino a cercare di estenderli sul piano sociale e, infine, a difenderli sul piano politico in tutte le condizioni di elezioni pubbliche parlamentari, attraverso azioni di democrazia diretta consultiva, espressa in via preventiva da un numero così elevato di elettori, da non poter essere ignorati dai partiti politici che appartengono all’agone elettorale.

L’esercito dei sovventori è formato da coloro che fanno propri gli ideali del “progetto di sistema” e che lo rendono operativo per fasi susseguenti nel breve periodo, fidando sulla accelerazione della partecipazione dei cittadini cui sono indirizzati i benefici prospettati, sulla misura dei vantaggi in “moneta” a corso legale.

Ai cittadini sovventori, leader funzionali della promozione e dell’attuazione iniziale del “sistema”, il compito di rendere operativo il progetto, agendo su alcune direttrici: il sistema di comunicazione e promozione dell’esistenza di un modello operativo con queste finalità; la raccolta di fondi; la costruzione dell’impianto giuridico, coerente con le azioni da intraprendere; lo sviluppo della piattaforma tecnologica digitale per la gestione automatica delle transazioni economiche da sviluppare online, sui paradigmi di Internet, con due modalità: una pubblica per la gestione in chiaro di transazioni finanziarie; l’altra privata, basata sulle transazioni criptate di contratti che si scambiano sulla “blockchain” tra soggetti privati P2P (tema da approfondire, per essere comprensibile sul piano sociale, attraverso fattori economici).

Un modello operativo che si concentra sugli elementi che hanno indotto la situazione che si intende modificare, assumendo la “moneta”, sia come “riserva di valore”, che come “misura di valore”, al centro delle operazioni economiche, da sviluppare per finalità di equilibrio sociale e politico.

Il tratto distintivo del progetto si basa sulla comunità dei cittadini che, in proprio e con le proprie risorse, sulle relazioni mutualistiche e solidali tra loro sviluppate, lo rendano strutturale alla dimensione della vita sociale, economica e politica reale, osservando le regole giuridiche esistenti e operando sulla riorganizzazione dei fattori economici e finanziari che rappresentano lo status quo su cui si possiede la capacità d’intervento, sebbene senza averne la piena consapevolezza.

Un’autonomia iniziale dalla politica e oltre la finanza di mercato, basata sul capitale finanziario prodotto dalla sostenibilità del contributo dei cittadini, mentre il funzionamento operativo sarà risolto utilizzando i medesimi strumenti delle tecnologia digitali, delle reti, della analisi dei dati, in uso nelle attuali transazioni finanziarie ed economiche, ma al passo dell’innovazione disponibile utile al ciclo funzionale del “sistema” nel tempo.

Il Progetto di Sistema dei Cittadini Sovventori

Il progetto si concentra sulla leva economica assunta dai cittadini in qualità di detentori di un reddito, strumentale ai loro bisogni in “consumi” di beni e servizi reali, intervenendo su tutte le funzioni operative che avvengono nelle relazioni tra cittadini e organismi privati, nella realtà degli scambi economici e finanziari abituali.

Il ricorso alle statistiche ufficiali dimostrano nei numeri, nella prospettiva utile al progetto, che la mancanza di moneta sufficiente ai bisogni vitali insopprimibili, rende gradualmente invisibili alla comunità un numero cospicuo di cittadini, in dipendenza della moneta posseduta per essere visibili alla società, sebbene nella pienezza delle loro prerogative di soggetti di diritti inalienabili.

Su quei medesimi cittadini, sempre in funzione del reddito percepito, si nutre il sistema finanziario per lucrare, anche con forme illegali, il bisogno di moneta a corso legale dei cittadini in difficoltà, puntando alla massimizzazione del profitto, senza nessuna cura delle condizioni dei richiedenti, se non quella garantista oltre ogni misura, che permette l’erogazione del credito, per un debito al limite della insostenibilità da assumere per la maggior parte delle fasce di reddito, sia da pensione, che da lavoro a tempo indeterminato, cui si concentrano i prestiti personali concessi nella particolare forma della cessione del quinto dello stipendio netto percepito (CQS).

Anche qui, il ricorso alle statistiche mette in evidenza, milioni di transazioni, miliardi di capitale prestato, profitti su interessi e spese applicati, insostenibili e ingiustificabili, nelle limitazioni nelle erogazioni, ma senza limiti, se non di cartello, nel profitto più alto possibile, fino a determinare forme di inadempienze e dolo nei calcoli anatocistici operati sui prestiti concessi.

Il progetto di sistema proposto, intende operare su queste tipologie di reddito per dimostrarne l’efficacia attesa, nella limitazione obbligata del rischio finanziario in una prima fase e che, in funzione della produttività raggiungibile, opererà su due direzioni: la prima, per estendere agli artigiani, alle partite IVA, ai professionisti e ai piccoli imprenditori le medesime funzioni esercitate; la seconda, promuovendo il trasferimento d’innovazione disponibile in progetti che sviluppino lavoro e occupazione.

Per la dimostrazione dell’assunto, l’intervento si concentra nella riorganizzazione funzionale della intermediazione finanziaria e negli scambi economici per beni di consumo, coinvolgendo le due categorie di cittadini da coinvolgere nei due ambiti di sviluppo, per dimostrarne l’utilità attesa e l’effetto di moltiplicatore economico nella realtà quotidiana della vita economica di una comunità, fino a coinvolgere in positivo la crescita del PIL nazionale e porre le condizioni utili a estendere all’intera comunità i benefici prospettati, oltre che sovvenire i cittadini in difficoltà per mancanza di “moneta”.

Il primo intervento:

Si tratta di costituire una società cooperativa di intermediazione finanziaria per il credito al consumo, partecipata dai cittadini stessi (pensionati e lavoratori a tempo indeterminato, tendenti in Italia a 34 milioni di soggetti) e senza finalità di lucro, il cui capitale sociale di funzionamento è al minimo fissato in € 600.000,00 (T.U.B.- Testo Unico Bancario).

La finalità è incentrata sulla erogazione di prestiti personali, ponderati nei limiti di capitale e nel tempo di erogazione, sulla certezza della sostenibilità della rata di pagamento, cui sovviene anche il secondo progetto sui consumi.

Lo scopo sociale propone, poi, che i prestiti siano ponderati sulla dimensione dei redditi, per sovvenire prima i redditi più bassi, e a scalare, verso un limite massimo, oltre il quale, i cittadini più abbienti, continuino a rivolgersi al mercato finanziario, evitando di incorrere in un monopolio del settore, ma operando sulle inefficienze e sulle insostenibilità socio economiche del mercato.

Iniziativa possibile, costituendo il capitale finanziario iniziale, utile ad innescare il circuito virtuoso dei prestiti, che si alimenterà di continuo su due circostanze: la quota di sottoscrizione per essere soci della cooperativa e una donazione spontanea di pochi Euro, predeterminata nello studio, oltre al versamento di una quota annuale donata per incentivare il fondo rischi assicurativi, destinati a sovvenire alla velocità da imprimere al ciclo dei prestiti, sull’oggettiva limitazione del rischio di premorienza, sostenuto dalla creazione di una Mutua Assicuratrice, che operi a ripartizione sui soci al manifestarsi del rischio cui sovvenire, aiutati dal fondo rischi assicurativi.

L’inizio del ciclo, poi, sull’autogenesi del credito che si forma dal pagamento delle rate mensili, contribuirà all’alimentazione continua del ciclo del prestito, il cui vantaggio economico misurabile, è legato al tasso fisso applicabile, che calcola sulla rata mensile una quota minima per i fondi di riserva e per recuperare i costi di gestione.

La dimensione numerica dei soci, tendente a 34 milioni di cittadini, rende sostenibile l’iniziativa, sia sulla certezza del costo del prestito non paragonabile con quello di mercato, considerando che il calcolo della rata è effettuata dalla divisione del capitale e delle quote aggiuntive, per il numero delle rate mensili, ma anche per la quota irrisoria di costo della partecipazione alla società cooperativa che produce il tasso da applicare al prestito concesso.

La gestione è esclusivamente effettuata con operazioni digitali in rete.

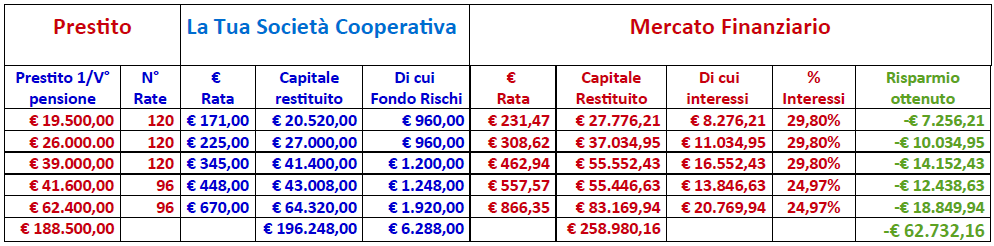

L’analisi numerica dimostra, nella tabella ripresa dallo studio, il risparmio tendenziale pro capite medio, simulando sei tipologie di reddito per prestiti erogati con CQS:

Si assumono per il confronto le medesime ipotesi di prestito, senza tener conto delle spese di gestione pratica una tantum, che oscillano attorno a 500 Euro e fissando il TAEG al 7,5%, scelto tra i migliori del mercato, sapendo che può arrivare fino al 14,84% (attuale TAEG rilevato a giugno 2018 dalla Banca d’Italia):

La comparazione porta nelle tasche di 5 pensionati italiani, che hanno ottenuto un prestito con CQS dalla società cooperativa di cui sono soci, un risparmio di € 62.732,16.

Rispetto al “Mercato”, è come se si avesse un risparmio percentuale, su prestiti assunti all’analisi, pari al 24,22% che, sulla disponibilità di capitale da destinare a prestiti, pari a 193 milioni di Euro, sulle medesime variabili, porterebbe ad un risparmio di € 46.774.600,00 che confluiranno in maggiori consumi nel tempo.

Il secondo intervento

La misura dei vantaggi, assieme a una capace campagna promozionale, sull’esperienza acquisita dalla gestione dell’intermediazione finanziaria, produce un ulteriore risultato tangibile, sulla misura puntuale e non a campione, che si determina sulla proprietà di approfondite banche dati personali, che si formano a partire dalla comunità dei soci cooperatori del primo intervento e che sono, ora, da valutarsi nella prospettiva di essere soggetti che consumano giorno per giorno, parte o tutto, del loro reddito mensile, per acquistare sul mercato beni di consumo.

Semmai, una parte di loro, avranno una maggiore disponibilità di spesa per prestiti ottenuti dalla società cooperativa di intermediazione finanziaria di cui sono soci, osservando che la richiesta di prestiti si origina da un bisogno impellente e che, non essendo destinato al risparmio, è molto probabile che venga speso in consumi nei 12 mesi successivi all’erogazione.

Quel che conta è che gli operatori del commercio, che vivono di concorrenza sul mercato interno, se avessero la possibilità di intermediare sui consumi dei loro prodotti con questi cittadini consumatori, sulla puntualità, profondità e capacità di comunicazione e di conoscenza del reddito giornaliero destinato ai consumi di ciascuno di essi, avrebbero vantaggi misurabili in Euro che riverbereranno effetti anche sulla filiera produttiva e della logistica.

Se poi parte di quei vantaggi fossero risparmio, o maggiore spesa per consumi di quei cittadini consumatori, già abituati a valutare il loro rapporto con il mercato sotto il profilo finanziario, verrebbe loro spontaneo, di specializzarsi ulteriormente, questa volta sul piano del marketing digitale, per accettare di intermediare con gli operatori del commercio, per stringere accordi basati sulla reciprocità dei vantaggi misurabili in Euro.

In questo caso, una società cooperativa di marketing digitale, potrebbe anche suggerire e rendere operativo sul mercato, nelle relazioni circolari tra consumatori e operatori del commercio, l’introduzione di una “moneta complementare” da rilasciare in cambio di Euro, sia ai consumatori soci, sia agli operatori del commercio, per sostenere il pagamento corrispondente a sconti, abbuoni e omaggi, con la moneta complementare il cui valore è equiparato all’Euro.

Si rifletta che gli accordi permettono di immettere in un circuito chiuso di mercato come questo, tanta moneta complementare, che corrisponderà, in un determinato periodo, al totale degli sconti, abbuoni, omaggi che, in percentuale sul prezzo di mercato, siano stati praticati nel circuito dagli operatori del commercio e che siano stati compensati con “moneta complementare”.

Considerando che la media percentuale rilevata dalla studio è stata convenzionalmente posta pari al 15%, significa, che 15 Euro su 100 spesi nel circuito, sono in Moneta Complementare che è stata rilasciata dalla società cooperativa di marketing, dietro versamento di Euro, sia da parte del “consumatore”, in una certa forma limitativa e vantaggiosa, che dall’operatore del commercio per dotarsi di “moneta complementare” per le sue politiche marketing, utili a promuovere merci e marchi, attraverso abbuoni e omaggi.

Il vantaggio consisterà nella gestione degli Euro raccolti da parte della società cooperativa di marketing, che li ritornerà al mercato (nella conclusione, sarà trattata una particolare forma di ritorno al mercato degli Euro raccolti), dopo aver sostenuto le spese di gestione operativa, come maggiore quota disponibile per i consumi dei soci nel circuito, costituendo un vantaggio anche per gli operatori del commercio, che ritorneranno in possesso degli Euro versati, attraverso l’aumento corrispondente in beni di consumo.

Il modello operativo si basa sulla “Rete” e sui paradigmi di Internet.

Si riprende una parte dello studio sul tema:

Il funzionamento delle transazioni commerciali online in mobilità, consiste nella gestione del pagamento del prezzo netto in Euro e la contabilizzazione degli abbuoni e degli omaggi in MCC (Moneta Complementare di Circuito), prelevati in automatico dal “Portafoglio digitale” degli MCC posseduti dal consumatore del circuito (P.MCC). Una specifica APP, connetterà in mobilità, la parte pubblicitaria e promozionale e la parte transazionale finanziaria degli acquisti online, in cui la società cooperativa dei consumatori fa da terzo soggetto ponte, che si inserisce tra il consumatore e l’operatore commerciale per la gestione amministrativa e della sicurezza e per certificare il buon fine della transazione, basata sulle regole contrattuali coerenti con gli obblighi di legge per la fattispecie e distribuendo nei portafogli digitali, sia dei consumatori, che degli operatori del commercio, MCC in cambio di un contributo predeterminato in Euro.

La circolarità del meccanismo nel tempo, assieme alla numerosità dei soggetti che ne fanno parte, comporta la costituzione di una banca dati puntuale, a supporto delle decisioni di una molteplicità di operatori, di notevole utilità per la capacità di segmentazione di molteplici indici sui consumi legati al territorio, che accresce il valore attrattivo verso il circuito degli operatori commerciali, proponendo di converso, la partecipazione di cittadini consumatori al circuito.

Al fine di trarre conclusioni ponderate, lo studio ha rilevato, sull’esistenza di un circuito di consumo già operativo sul mercato e che pone in relazione un GAS (Gruppo di Acquisto Solidale) molto numeroso e un folto gruppo di esercizi commerciali, che la media degli sconti o abbuoni praticati, come già accennato, è del 15%.

Lo stesso dato è stato assunto per dimostrare la simulazione di andamenti di mercato nella nostra ipotesi, suddividendo i soci della società cooperativa, i cittadini italiani pensionati e lavoratori a tempo indeterminato, tendenti a 34 milioni di soggetti, in 6 classi di range di reddito, da suddividere su 17 variabili di reddito mensile, ponendo un limite massimo al reddito speso per consumi.

In caso di soggetti con prestiti attivi, si suppone che l’importo del prestito permetterà di aumentare i consumi nei 12 mesi successivi all’erogazione.

Sui prestati, occorre considerare il limite di capitale prestato, ponderato con la sostenibilità della rata e pesando l’erogazione a favore maggiore dei redditi minori, fino a non concedere prestiti per redditi otre i 3.500 Euro mensili, mantenendo i limiti di capitale prestato tra € 5.000 e € 40.000, con periodo oscillante da 2 a 10 anni.

Infine, si è anche provveduto a rilevare la media della durata dei prestiti concessi sul mercato da parte delle imprese di intermediazione finanziaria al 2018, che pone l’asticella della media dei prestiti a € 27.800,00 pro capite e la durata media a 7 anni e 6 mesi (90 rate mensili), con un TAEG medio, pari al 9%.

Calcolando la spesa per consumi, senza e con questo progetto di sistema, la conclusione, adottando i medesimi parametri, propone a favore del modello operativo di questo progetto, un aumento medio di Euro da destinare ai consumi, pari a + 14,64%, con un accumulo in fondi di riserva provenienti dalla gestione finanziaria, in 90 mesi, pari al 17,45%, su 5.441.346 di prestiti erogati a soci della società cooperativa nel periodo, per un totale di capitale prestato poco oltre 66 miliardi di Euro.

Le conclusioni: il modello operativo del sistema prospettato, non ha fatto altro che ricombinare gli elementi esistenti del sistema convenzionale di mercato attuale, per dimostrare l’evidenza di un cambiamento possibile, spostando una quota di costi d’impresa, a favore del “consumatore”, aumentando la domanda aggregata individuale.

La dimostrazione dell’efficacia produttiva del modello si basa sulla rilevazione puntuale sul mercato di due fronti operativi: prestiti personali e spesa quotidiana per beni di consumo, puntualmente riferiti alla massima consistenza numerica esprimibile e che permette di calcolare dati certi ed esenti da rischio, pari a 34 milioni di cittadini, 15 milioni di dipendenti a tempo indeterminato e 19 milioni di pensionati, mediante l’uso di una piattaforma di servizi digitali a rete, per la gestione di ogni operazione ovunque svolta e per la costituzione di una “base di dati” aggiornata di continuo e aggregabile in molteplici classi di osservazione statistica puntuale su entrambe le fattispecie trattate.

La qualità dell’efficacia produttiva del progetto è data dalla capacità di osservazione e di misurazione della dimensione della “Domanda Aggregata” del sistema considerato, posta sotto controllo e capace di influenzare, per la dimensione dell’impatto sociale, l’equilibrio del sistema economico reale.

Gli effetti di relazioni basate sulla fiducia reciproca tra cittadini di una specie che il tempo delle crisi ha forgiato in una unica classe sociale, distinta semmai per cultura, professione e capacità cognitive, ma uniformata dalle mancanze e dall’incertezza, esprime la variabilità cui è sottoposta la nostra vita economica e sociale misurata dalla moneta posseduta.

La possibilità infine, su questi presupposti, di introdurre forme di democrazia diretta digitale di tipo consultivo tra quei cittadini abituati a comunicare tra loro online, al fine di svolgere sondaggi e voto elettronico, attraverso la rete, e in via preventiva rispetto agli eventi elettorali pubblici ufficiali, sulla numerosità dei cittadini che si esprimeranno, è possibile prevedere che si otterranno indicazioni e soluzioni che non potranno non essere ascoltate dai partiti che partecipano alle elezioni, o che sono al governo e in parlamento.

Per di più, la disseminazione partecipativa pone in relazione cittadino e territorio delle comunità locali, rappresentando una forma reale di equilibrio tra democrazia rappresentativa e puntuale controllo popolare democratico, che si esprime, sia come indicazioni in via preventiva da fornire alla programmazione politica, ma anche in via successiva, come controllo sull’operato dei politici che hanno ricevuto il mandato parlamentare dal popolo.

L’obiettivo generale che permette l’avvio dell’iniziativa è la costituzione del gruppo di progetto, come insieme dei cittadini sovventori, capaci di proporsi alla guida del “progetto d sistema”, per attrarre la partecipazione al progetto, proponendosi come leader funzionali alla guida dell’impianto giuridico mutualistico e cooperativo da realizzare.

Si consideri, infine, la situazione italiana sul piano del debito pubblico e i vincoli imposti dai trattati europei, ma anche dei vincoli internazionali che ci espongono al rating sull’affidabilità dell’Italia nel mercato internazionale dei Titoli di Stato.

Rating emesso da società private, partecipate da società finanziarie globali, che agiscono indisturbate in Italia, fino ad operare in “Borsa” allo scoperto, divenute proprietarie, di certo, di tutte le istituzioni finanziarie italiane, sulla dissolvenza delle partecipazioni statali in capo all’IRI.

Il “rating” influisce sui TdS, incidendo sul rapporto di valore, lo spread, con il Bund tedesco e questo incide sull’aumento degli interessi da pagare da parte dello Stato italiano per remunerare i possessori e gli acquirenti di TdS, per invogliarli a investire ancora sul debito pubblico italiano.

Una situazione da bancarotta annunciata, per libera e non opponibile volontà di soggetti terzi, per di più stranieri, sulla condizione che il debito pubblico italiano, certificato dai TdS in circolazione, che aumentano sul fabbisogno annuo di moneta Fiat dello Stato, sebbene nei limiti del fiscal compact, dei Trattati europei e della BCE e che sono nelle mani di fondi esteri, da quando, nel 1981, si decise la separazione della Banca d’Italia dal Tesoro, come compratore di ultima istanza dei TdS invenduti.

Da quel momento siamo, ora, nella condizione di non avere senza sovranità monetaria, di essere prigionieri di un sistema perverso che si nutre, in caso di rating da “carta straccia” dei TdS italiani, dell’induzione al sostegno dell’ESM europeo, cui sovveniamo con molti miliardi, che accorrerà, come ha fatto con la Grecia, in soccorso dell’Italia e del sostegno al suo debito, accumulando debito per interessi insostenibili.

Un lungo preambolo per considerare che se soluzione esiste, questa consiste nel debito pubblico sostenuto da TdS emessi e acquistati all’interno dell’economia nazionale, dalle istituzioni e dai cittadini italiani.

E questo è possibile, rendendoli appetibili sul piano della remunerazione dell’investimento operato da ciascuno in TdS, anche attraverso il contributo di questo “progetto di sistema”, se si decidesse tra cittadini e operatori del commercio del circuito che, come consumatori, tende per via naturale a coinvolgere tutti i cittadini italiani sulla misura dei vantaggi che genera, così come tutti gli operatori del commercio per il medesimo motivo, ad essere acquirenti cospicui di TdS.

Infatti, è ragionevole supporre che la massa di Euro accumulati in cambio di moneta complementare, sulla dimensione del 15% di abbuoni praticati nel circuito (non sfugga la dimensione in numero di soggetti coinvolti e di Euro scambiati per ottenere moneta complementare compensativa di sconti, abbuoni e omaggi), non possa essere investita in TdS.

Lo studio del “progetto di sistema” misura i valori in gioco, dimostrandone la fattibilità, il cui interesse, su questo piano, è di diretto interesse pubblico e di governo, dimostrando che a volte è sufficiente la riorganizzazione e la disposizione degli elementi che costituiscono un sistema, per cambiarne la produttività attesa.

Riflettendo sulla realtà italiana, non certo dissimile dagli altri Paesi europei, almeno dei 19 dell’Eurozona, sulla circostanza della perdita di sovranità monetaria e delle conseguenze che comporta l’accettazione dei limiti imposti al bilancio con il “fiscal compact”, si prospetta la possibilità di coinvolgerli, auspicando la partecipazione di leader funzionali al “sistema di dimensioni europee”, per estendere a una rappresentanza illuminata di “sovventori” di quei Paesi, un “progetto di sistema” comune.

Giovanni Tomei – gtomei@sovranitapopolare.it 24 agosto 2018

Lascia un commento