di Guido Grossi

PREMESSA (lunga, ma necessaria).

Se affronti i temi dell’economia solo con la mente, ti perdi nell’EGOnomia: scienza che studia come trarre un vantaggio personale dai rapporti commerciali. L’ideologia neoliberista, che si nutre quotidianamente delle nostre debolezze, desidera portarci esattamente su questo terreno: in quest’ottica “competitiva”, dove il tuo vantaggio è necessariamente lo svantaggio di qualcun altro. Si innesca un meccanismo che porta inesorabile verso la concentrazione della ricchezza: il beneficio è per pochi, mentre la comunità, vista nel suo insieme, ne risulta avvelenata da un risentimento crescente, che rischia di portarci ad uno scontro doloroso quanto inutile.

Se ci metti anche il tuo cuore, invece, è possibile che i suoi quarantamila neuroni alla perenne ricerca di relazioni positive, con tutti e con tutto, ti facciano vedere soluzioni diverse dallo scontro, creative, che fanno vincere tutti. Da un po’ di tempo, cresce il numero di quanti ci provano.

Viviamo tempi interessanti, forse capaci di prodigi inattesi. Non voglio apparire ingenuamente ottimista, ma penso questo: fra chi vuole fuggire dall’Europa dei mercati (struttura modellata a perfezione sulla concezione liberista), e i tanti che difendono pregiudizialmente un’Europa dei popoli che non è mai esistita, si va facendo strada una via probabilmente più ragionevole (sebbene densa di pericoli che vanno conosciuti ed evitati), e sicuramente più allineata con le aspirazioni del cuore, che ha bisogno di unire e mai di dividere: rivoluzionare il modo di stare dentro l’Unione europea.

Capiamoci bene: le istituzioni politiche dell’Unione europea sono, letteralmente, un “mostro”: sotto il profilo giuridico, politico, economico e finanziario. Quindi, da demolire in ogni caso. Osservando quello che succede sugli scenari politici in diverse parti del mondo, si può essere confidenti sul fatto che queste istituzioni non dureranno a lungo. Anzi, sono sempre più convinto che il collasso potrebbe coglierci addirittura impreparati. Attenzione, questo è un dato di fatto oggettivo, e pericoloso: l’Italia, che è probabilmente il paese nel quale la critica a quelle istituzioni è più forte ed avanzata, è totalmente impreparata alla loro fine. Mentre altri paesi, fra cui sicuramente la Germania, si preparano da tempo, e lo fanno in ottica competitiva: per trarne il massimo vantaggio nazionale.

Un modo utile per prepararsi, è quello di iniziare a rivoluzionare il modo di starci dentro, cominciando da un lato a costruire le cose che mancano alla nazione italiana, dall’altro ad immaginare (con i piedi per terra, ed ascoltando il cuore) il tipo di rapporti politici, economici, finanziari e culturali con quelli che sono comunque nostri vicini, fisicamente e culturalmente.

Come si fa a stare dentro l’Unione europea in modo diverso, ed efficace?

Smettendo di pensare che si deve cambiare l’Europa, e iniziando a capire che si può cambiare, intanto, l’Italia. Il resto, verrà da se.

Se hai nozioni elementari di psicologia, questa cosa la capisci al volo. Se non ne hai, ti lascerà incredulo e sconcertato.

Per prima cosa, dobbiamo diventare consapevoli del nostro valore, e delle nostre possibilità, che sono culturali prima ancora che materiali. Con l’obiettivo di reinterpretare i Trattati europei alla luce della nostra Costituzione, per riprendere la realizzazione interrotta del modello sociale più avanzato che l’umanità abbia sinora concepito. Per esportare anche in Europa, e nel mondo intero, quella cultura di liberazione della persona umana che riesce a liberare e realizzare veramente se stessa, solo all’interno di relazioni sociali armoniche, pacifiche, solidali.

Dalla competizione, alla collaborazione.

Dai mercati, agli esseri umani.

Dall’interesse individuale, a quello collettivo.

Nota bene: tutte cose già scritte, sebbene con minor convinzione, perfino nei Trattati europei (qualcosa di buono ci doveva stare per forza, almeno fra i “principi”, per invitarci ad aderire). Finora, sostanzialmente ignorate, è vero, ma sta a noi, dargli vita. A noi italiani, che le cose le sappiamo fare anche col cuore, e con una creatività sorprendente.

Bada bene: non è necessario l’accordo preventivo. Noi immaginiamo che per poter fare certe cose sia necessario ottenere PRIMA un accordo, il “via libera”. Ma è sbagliato: certe cose, in determinate occasioni, intanto si fanno (con cognizione di causa), e l’accordo viene DOPO. Nozioni elementari di fisica quantistica ci confortano su questa relazione di causa effetto che ci sembra “inversa”. E’ così che va il mondo.

Ogni singolo stato (se è consapevole del suo potere sovrano, delle proprie risorse, del suo potere negoziale) è in grado di cambiare rotta, ed anche radicalmente. E la sua azione finisce inevitabilmente per forzare anche gli altri ad un atteggiamento che diventa nuovo, diverso.

E’ incredibile quanto sia radicata nella testa dei “sovranisti” l’idea che all’interno dei Trattati europei non esista alcuno spazio di manovra. Io stesso sono stato prigioniero di questa “convinzione errata”, per lungo tempo. Eppure, basta alzare lo sguardo dal computer, ed osservare la realtà, per constatare che le politiche attuate in Germania sono completamente diverse da quelle attuate in Italia, e ancora diverse da quelle possibili in Francia, e in Spagna, o in GB… e così via.

La rigidità, è nella testa di chi non riesce ad aprire gli occhi (ed il cuore), perché offuscato dalla paura.

Certo, caro italiano, se hai i sensi di colpa, e ti sei lasciato convincere che sei una cacca, indebitato, corrotto, vaso di coccio in mezzo a vasi di ferro, SE CREDI DI NON POTER FARE A MENO DEI SOLDI CHE TI PRESTA LA FINANZA INTERNAZIONALE, per fare le cose che vuoi fare, meglio che ti stai fermo. Se invece cominciamo col prendere coscienza del nostro valore, della nostra ricchezza, della nostra natura divina… nessuno può fermarci. E tutti ne trarranno giovamento.

PRENDIAMO COSCIENZA DELLA NOSTRA RICCHEZZA

Lo facciamo per scoprire che senza modificare i Trattati europei, e senza neanche dover toccare il bilancio pubblico; senza uscire dall’Euro e senza dover creare nuova moneta, l’Italia potrebbe, INTANTO, iniziare a movimentare già da ora, a fin di bene, una delle tante, reali, enormi, ricchezze del suo popolo: il nostro RISPARMIO PRIVATO, di natura finanziaria. Per non parlare della ricchezza immobiliare, e delle infinite altre di cui disponiamo.

La ricchezza finanziaria italiana è abbondante; è più che sufficiente a raggiungere importantissimi traguardi di interesse pubblico, che includono la lotta alla disoccupazione, al precariato, alla povertà, l’eliminazione del debito estero, la messa in sicurezza del debito pubblico, ed una crescita economica il cui ritmo potrebbe far impallidire paesi come la Cina (ammesso che ci interessi farlo).

Non è equamente distribuita, questo è vero, ma questa circostanza rende ancora più urgente, e liberatorio, trovare il modo di metterla comunque al servizio della comunità. E’ possibile.

Di cosa parliamo? Di oltre 4200 miliardi di euro (ripeto: miliardi, non milioni!). Sul dato, pubblicato recentemente da Banca d’Italia, esistono elaborazioni interessanti, fra le quali segnalo questa di BNL.

Non è affatto necessario toglierli ai risparmiatori, quei soldi per poterli utilizzare a fini sociali. Il concetto del “credito e del risparmio”, previsto e tutelato nella nostra Costituzione, serve a fare questa magia: al risparmiatore resta il suo potere d’acquisto, che ha deciso di rinviare nel futuro. Nel frattempo, la comunità usa quelle risorse finanziarie per fare investimenti. Se è un organismo pubblico a gestire la cosa, le scelte diventano di pubblica utilità, a beneficio di tutti.

Per capire cosa sono 4200 miliardi, richiamiamo due numeri:

– con 300 miliardi si può dare un buon lavoro, ben retribuito, ad ognuno dei 10 milioni di italiani inattivi;

– con meno di mille miliardi si può estingue ogni debito estero (dopo averlo accuratamente misurato e verificato);

– con il resto, se fosse una cosa intelligente, ci si potrebbe estinguere il debito pubblico, giusto per sbatterlo in faccia a quelli che ci fanno sentire falliti. Ma sarebbe una cosa stupida e, come tutte le cose suggerite dall’Ego, da evitare.

Dove sono finiti, invece? Come vengono utilizzati, chi decide cosa farci, in base a quali valutazioni?

Intanto diciamo che, secondo questo studio della Consob, pubblicato nel 2017 su dati del 2016, parliamo di scelte effettuate da famiglie che hanno “conoscenze limitate nella maggior parte dei casi, “difficoltà a valutare la rischiosità degli investimenti” per oltre il 30%, “tendenza a sovrastimare le proprie capacità”, in oltre il 40%, “paura di sbagliare” nel 50% dei casi. Stupisce che la Consob, dopo tale indagine, sin troppo lucida, non decida di intervenire, “lasciando fare ai mercati“.

Sono infatti “loro”, i “mercati”, a indirizzare le decisioni. Tutte orientate a convogliare sempre e comunque il risparmio privato su titoli, depositi e derivati, alla ricerca di rendimenti che volutamente ignorano il “come” vengono generati (qui puoi trovare un esauriente approfondimento di quei meccanismi.)

E’ questa separazione fra finanza ed economia reale, sempre più netta, che spiega la divaricazione innegabile fra prezzi dei titoli che salgono, e la situazione economica generale che ristagna. Fra una ricchezza che si concentra nelle mani di pochi, e la disoccupazione e la povertà che crescono. L’economia reale produce e distribuisce beni e servizi. La Finanza fa soldi con la compravendita di denaro, e concentra potere d’acquisto.

Torniamo ora ad osservare le scelte d’investimento di quei 4200 miliardi, valutandole alla luce delle considerazioni appena fatte.

1340 miliardi di euro giacciono sui depositi, a vista o vincolati, presso banche italiane o estere (e sono potenzialmente a rischio, perché le banche private posso fallire e la procedura del “bail in” permette alle autorità di impossessarsi dei tuoi depositi). Poco meno di 1000 miliardi sono investiti in attività assicurative e previdenziali (sul cui contenuto “assicurativo” potrebbe discutersi a lungo). Circa 850 miliardi rappresentano partecipazioni azionarie, per la gran parte in società non quotate (quelle non quotate rappresentano la proprietà delle aziende familiari); 520 miliardi in fondi comuni (gestiti dai signori della finanza); 330 in titoli obbligazionari (prestiti che le famiglie fanno a banche a grandi aziende), fra cui 120 in BTP.

Al’interno di queste cifre, va evidenziato che quasi 1400 miliardi di Euro di risparmio italiano sono investiti su mercati o titoli esteri. E che solo 120 miliardi sono investiti in Titoli di Stato italiani.

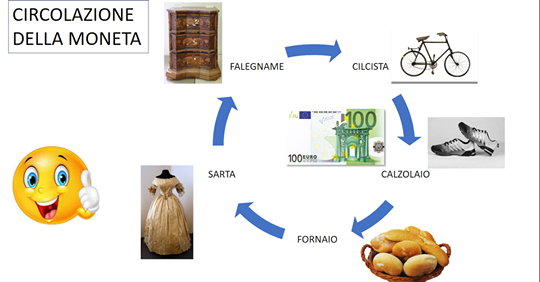

Ci occorre adesso una importante informazione tecnica sulla moneta, per capire meglio la relazione fra credito e risparmio. Lo facciamo ricordando che la moneta svolge due funzioni diverse, entrambe necessarie alla comunità, ma che hanno il difetto di strattonarla in direzioni opposte. La moneta consente gli scambi, ma consente anche di conservare il potere d’acquisto, attraverso il risparmio. Per consentire gli scambi, deve circolare, mentre il risparmio privato sottrae la moneta dalla circolazione!

Vediamolo graficamente:

Per riuscire a fare questo, occorre preparare il terreno con la riforma delle riforme: liberare l’informazione pubblica dalla “peste neoliberista” che continua imperterrita a raccontarci che “siamo falliti” e “dobbiamo sottostare, volenti o nolenti, ai diktat dei mercati” (p.s.: che squallido Monti che paventa l’arrivo della Troika! Che tristi i giornalisti neoliberisti!).

Da subito, invece, possiamo dire una cosa: usare banche pubbliche, al posto del bilancio degli enti pubblici, aiuta a ricordare ai politici che la spesa da fare nell’interesse generale è una SPESA PER INVESTIMENTI. Perché solo quella crea nuova ricchezza.

Cosa della quale il contratto Lega-M5S sembra essere (almeno apparentemente) poco consapevole, volto com’è a distribuire risorse ai cittadini attraverso reddito e pensione di cittadinanza. Metter soldi in tasca alla gente è cosa buona e giusta, oggi che mancano, e di questa intenzione siamo grati al governo che, rispetto ai precedenti, ha invertito la rotta. E’ peraltro possibile che gli economisti al lavoro nel governo siano ben più consapevoli di quanto non appaia. Sapranno bene, si spera, che il sistema finanziario globale è strutturato in modo da indirizzare le risorse disponibili sui mercati finanziari, e che quindi non è sufficiente immettere nuove risorse. Sapranno bene che distribuire soldi (oltre ad essere oggettivamente più difficile) non riesce a risolvere i problemi strutturali del paese, che sono tutti nella MANCANZA DI INVESTIMENTI, come dimostrano le infinite cose urgenti da fare ed i dieci milioni di italiani inattivi.

Gli investimenti, se fatti bene, si pagano da soli. FAR CIRCOLARE CORRETTAMENTE LA MONETA ESISTENTE, e indirizzarla verso investimenti produttivi, E’ INFINITAMENTE PIÙ IMPORTANTE DI CREARNE DELL’ALTRA.

Non sono i Trattati a impedirci di fare la cosa giusta. L’ostacolo più grande è dentro di noi. Siamo noi che spesso ci opponiamo al cambiamento, perché all’orribile realtà ci siamo bene o male adattati. Quanti italiani (fra quelli che contano) riescono a sopportare le assurdità che abbiamo sotto gli occhi, consolandosi con i profitti accumulati sui mercati finanziari?

La dea Fortuna è sempre stata molto popolare e capace di tentazioni forti, in questo paese. Lo dimostrano i 100 miliardi di euro che vengono spesi ogni anno in scommesse, lotterie e gratta e vinci.

Se vogliamo cambiare il mondo, però, dobbiamo cambiare noi stessi. Per scoprire che la soddisfazione vera non è quella di vincere al superenalotto, e neppure arricchirsi sui mercati finanziari, mentre gli altri soffrono. La soddisfazione vera è quella di riuscire a produrre, tutti insieme, con l’ingegno ed il lavoro, cose utili alla comunità. Per un mondo che può, anche grazie al nostro impegno, diventare più umano, e quindi divino.