I (troppi) falsi miti di Alesina e Giavazzi su spesa e debito. E sul Giappone.

di Gilberto Trombetta e Davide Gionco

Sul Corriere della Sera è stato pubblicato il 25 aprile 2019 un roboante editoriale I (troppi)falsi miti sulla spesa e il debito dell’inossidabile coppia Alesina & Giavazzi, i quali, come loro solito, vorrebbero dimostrare che in Italia, dopo oltre 25 anni di politiche di austerità (sequenza che non ha eguali nella storia dell’economia mondiale), di tagli di investimenti pubblici, la soluzione sarebbe tagliare ulteriormente la spesa pubblica.

«Il motivo per cui i tagli sono molto meno recessivi di aumenti delle imposte è che essi aumentano la fiducia delle imprese e quindi i loro investimenti».

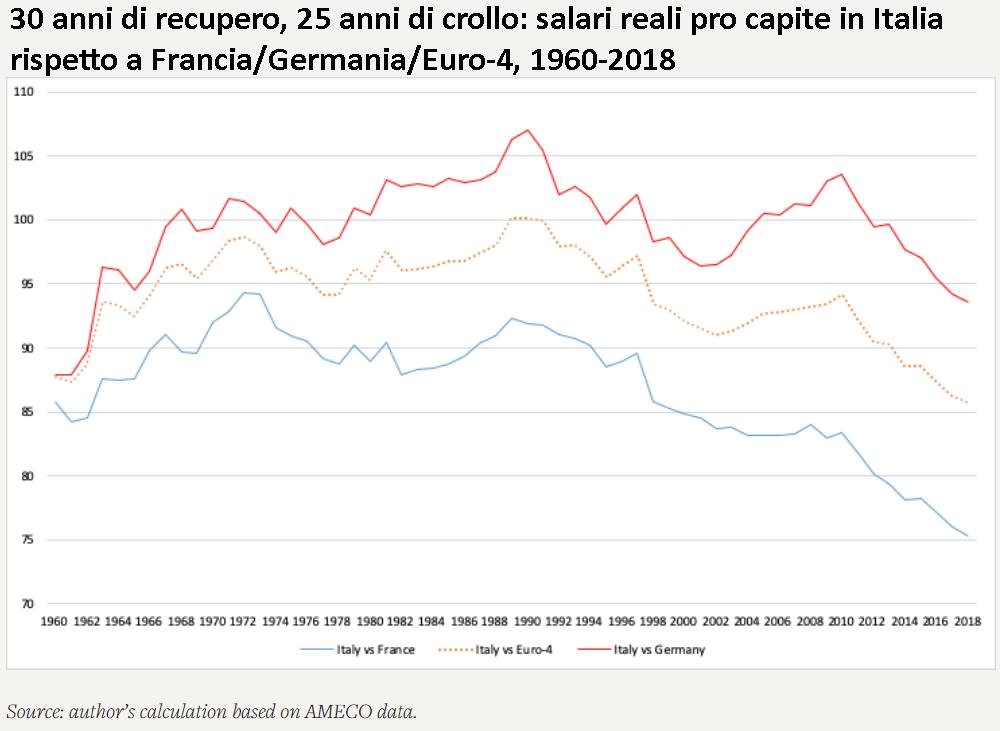

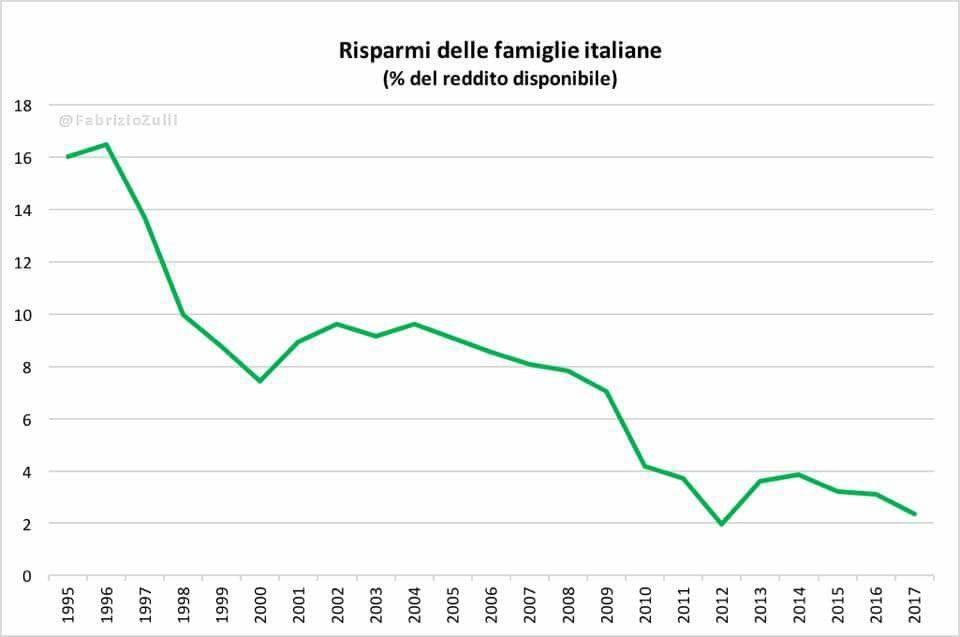

È evidente che aumentare le imposte non incoraggi le imprese a investire, ma i continui tagli alla spesa pubblica, che hanno affossato il settore delle costruzioni e ridotto la produzione industriale del 30% negli ultimi 10 anni, hanno causato un crollo tale della domanda interna da non aver fatto di certo aumentare la fiducia delle imprese.

Per quale motivo le imprese dovrebbero essere fiduciose di fronte ai loro potenziali clienti che vivono di lavoro precario, che cadono facilmente in povertà, che non si sposano e non mettono su famiglia, che mandano i loro figli a lavorare all’estero?

A quali imprese si riferiscono Alesina & Giavazzi? Forse alle società finanziarie che stanno lucrando sulle svendite di NPL (i crediti di difficile recupero) imposte dalla BCE alle banche italiane? Al momento non vediamo nessun altro settore in crescita nella disastrata economia italiana.

Questa premessa priva di logica viene dimostrata da Alesina & Giavazzi riportando una lunga serie di dichiarazioni non supportate dai dati, né dalla logica. Ci stupiamo ancora, anche se non dovremmo, quando pezzi del genere trovano spazio su uno dei principali quotidiani d’opinione in Italia.

La crisi economica del Giappone!!

«Il debito è un falso problema, uno spauracchio inventato per imporre l’austerità. Citano il Giappone, un Paese che ha accumulato molto più debito di noi (oltre 230 per cento del Pil contro il nostro 133) e pare aver trovato il modo di conviverci. Convivere certo, ma senza crescita. In trent’anni il debito giapponese è cresciuto dal 70 al 235 per cento del Pil, ma moltiplicare di oltre tre volte il debito non è servito ad evitare una stagnazione peggiore della nostra. In questo trentennio il reddito giapponese è salito in media dell’1 per cento l’anno, mezzo punto meno che nei Paesi dell’euro dove il debito pure è aumentato, ma di soli 20 punti (dal 65 all’85 per cento). Da quando è nato l’euro il Giappone è cresciuto in media dello 0,7 per cento contro l’1,3 nell’ area dell’euro».

Ma è proprio così?

I dati dicono che non è vero.

Contrariamente al luogo comune secondo cui il Giappone avrebbe perso diversi decenni di crescita dopo lo scoppio della bolla del 1990, a partire dall’anno 2000 il Giappone ha fatto meglio di tutti i principali paesi sviluppati in termini di prodotto interno lordo reale per popolazione in età lavorativa.

È evidente che un Paese con la piena occupazione cresca lentamente, in quanto non può incrementare il prodotto interno lordo occupando nuovi lavoratori (cosa che potrebbe e dovrebbe fare l’Italia), ma solo aumentando la loro produttività.

Alesina e Giavazzi confondono un valore tendenziale (la crescita del PIL), con la situazione reale del Paese.

In Etiopia il PIL cresce mediamente dell’8% l’anno, ma la gente fa la fame. In Giappone il PIL cresce poco, dell’1%, perché sono già un Paese dal benessere pienamente sviluppato.

Il Giappone può vantare una disoccupazione ai minimi storici (2,5%) e salari in costante crescita (il 29,7% di coloro che cercano un lavoro ha visto salire il proprio salario di oltre il 10% rispetto all’impiego precedente).

Il debito pubblico del Giappone

«Il motivo per cui, apparentemente, il debito in Giappone non è un problema è che esso è tutto detenuto da residenti, in gran parte dalle Poste, dalla Banca centrale e da altre istituzioni di quel Paese. È quindi, in fondo, una partita di giro regolata dallo Stato che ne determina i prezzi. Non c’è spread in Giappone per il semplice fatto che non c’è un mercato nel quale i titoli pubblici si confrontano con quelli di altri Paesi.».

Questa affermazione è priva di logica e non risponde al vero. Quando il Tesoro del Giappone mette all’asta dei titoli di stato, non chiede agli investitori quale sia la loro nazionalità.

Gli investitori stranieri sono molto interessati ai titoli giapponesi, anche se le rendite sono molto basse, in quanto privi di rischi poiché totalmente garantiti dalla banca centrale, la BOJ.

I tassi di interesse dei bond giapponesi sono stabiliti mediante delle aste, come avviene in tutto il mondo, con la differenza che la BOJ prende parte direttamente alle aste, acquistando titoli anche a basso tasso d’interesse, per cui gli investitori, quelli che Alesina & Giavazzi chiamano “i mercati”, non possono che adeguarsi, non avendo alcun potere contrattuale.

«Diversamente dal Giappone, il prezzo del nostro debito è determinato sul mercato. Ogni giorno lo Stato deve convincere gli investitori a comprare i suoi titoli. Se essi si preoccupano troppo del futuro dell’Italia, e smettono di acquistare, i tassi aumentano generando un pericoloso circolo vizioso: più spesa per interessi, più tasse, meno crescita, più preoccupazione, tassi ancora più alti».

Con questa affermazione i “famosi” economisti dichiarano quello che in tanti ormai diciamo da anni: noi paghiamo alti interessi sui titoli, e sul debito, perché i tassi li decidono “i mercati” e non la nostra banca centrale. All’interno della zona Euro la BCE potrebbe in linea teorica, come la BOJ, decidere i tassi di interesse dei vari titoli di stato intervenendo sul mercato secondario in base all’andamento delle aste sul mercato primario.

Questo non accade perché espressamente vietato dalle regole europee. Quello che ha fatto col Quantitative Easing, infatti, è stato acquistare titoli ma in proporzioni fisse per ogni Stato, a prescindere dall’andamento dei mercati, ovvero senza condizionarli. Cosa che di fatto ha fatto aumentare ulteriormente lo spread tra i rendimenti di alcuni Paesi. Anziché farli convergere. Draghi è intervenuto troppo tardi e male.

Ma l’euro per cosa è stato creato? Per diversificare i rischi degli investitori finanziari?

«Tutto ciò è possibile, ma vorrebbe dire uscire dall’euro che è nato per fare il contrario: integrare i mercati dei capitali dell’Eurozona e diversificare il rischio distribuendolo nell’area. Vogliamo uscire dall’euro? Se la risposta è no, smettiamola di guardare al Giappone. Se la risposta è sì, allora si spieghi agli italiani quali sarebbero le conseguenze sul nostro commercio estero, sulla nostra posizione geopolitica, schiacciati fra Europa Occidentale e Russia, e sui risparmi degli italiani, trasformati in nuove lire svalutate».

Queste affermazioni contengono scorrettezze, mezze verità e cose non vere. L’euro – ci avevano detto – doveva servire a far convergere le economie dell’Eurozona, diminuendo le asimmetrie tra i Paesi. Anche a causa delle regole dell’Unione Europea, invece, ha ottenuto esattamente il contrario: ha affossato i Paesi “meno forti”, quelli perferici, facendo crescere il surplus commerciale di quelli centrali, a spese soprattutto di quelli periferici.

La premiata coppia si contraddice quando nella stessa riga prima si chiede cosa sarebbe del commercio estero uscendo dall’euro e poi dei risparmi degli italiani con una nuova lira svalutata.

Ora, se la nuova valuta fosse più debole dell’euro (come sarebbe), l’export ne trarrebbe solo dei vantaggi. Di contro i risparmi degli italiani, con l’eurone che li proteggeva negli ultimi 20 anni, sono crollati. E senza contare che l’euro, fatto passare per valuta stabile, abbia svalutato anche del 25% in un mese rispetto al dollaro.

Ancora il mito dell’austerità espansiva

Nonostante gli economisti Reinhart e Rogoff abbiano riconosciuto come le loro “prove accademiche” in favore delle teorie sull’austerità espansiva fossero fondate su banali errori di calcolo, Alesina & Giavazzi tornano alla carica sostenendo che:

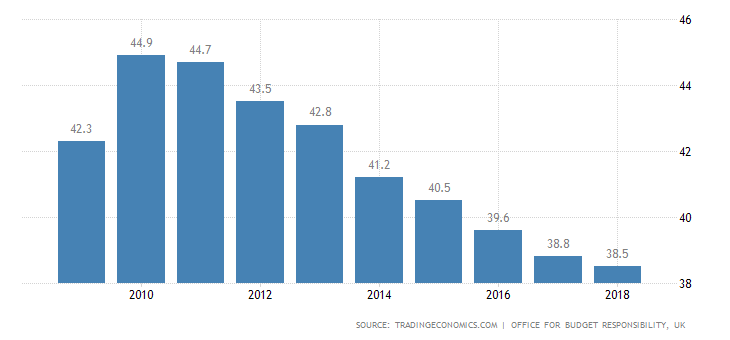

«Il motivo per cui tagli alla spesa sono molto meno recessivi di aumenti delle imposte (in qualche caso recente come in Irlanda e nel Regno Unito durante il governo di David Cameron tagli alla spesa pubblica sono stati accompagnati da una crescita, e non da una riduzione del reddito) è che essi aumentano la fiducia delle imprese e quindi i loro investimenti, e ciò compensa ampiamente il taglio alla spesa dello Stato».

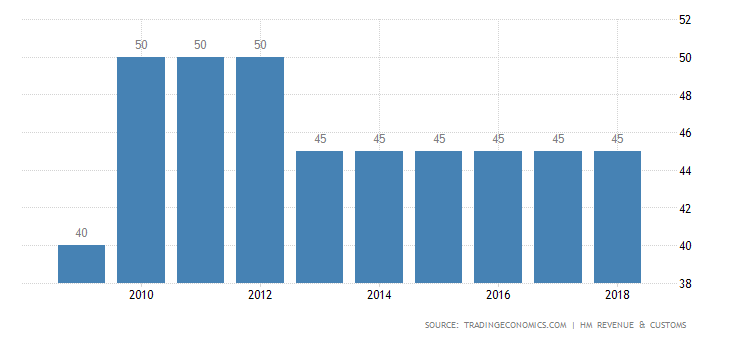

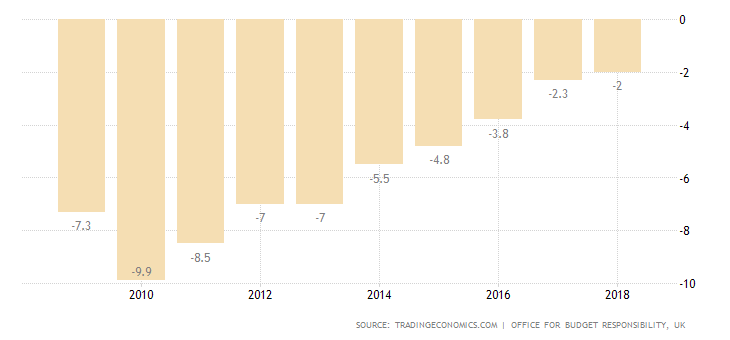

Ora, siamo andati a controllare i dati citati. Effettivamente durante gli anni del governo Cameron il Regno Unito ha tagliato la spesa pubblica.

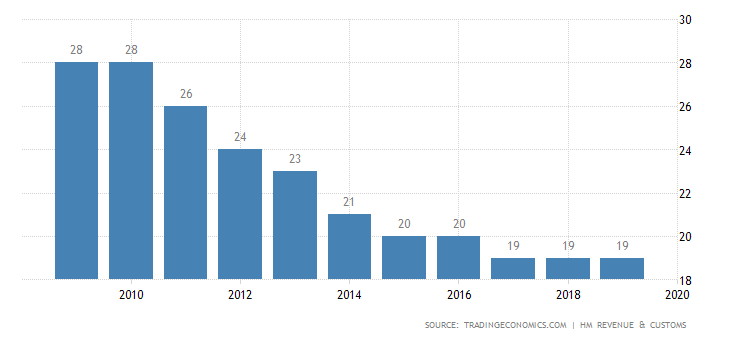

Ma nello stesso tempo ha anche tagliato le tasse sulle imprese

e sulle persone

La risultante sono stati degli alti deficit pubblici, proprio quelli che (orrore!) fanno aumentare il debito pubblico.

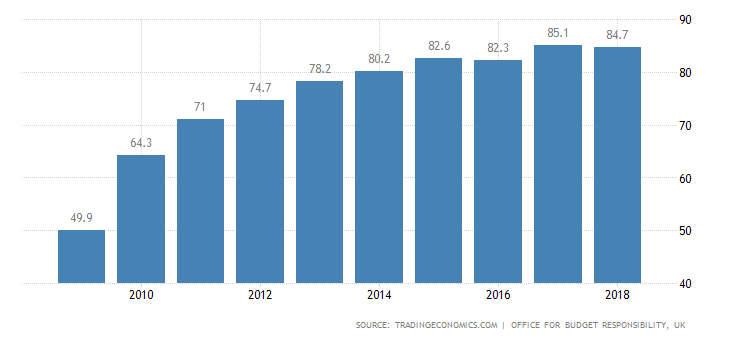

E, infatti, i dati dimostrano che il debito pubblico del Regno Unito è rimasto costante, nonostante gli alti deficit di bilancio.

Alesina e Giavazzi confondono il fatto che, casomai, non è il debito a dover essere tenuto sotto controllo, ma è il rapporto debito/PIL.

Siccome gli investimenti pubblici sono una componente fondamentale del PIL, può accadere che pur aumentando il debito, il PIL aumenti più di questo, facendo di fatto decrescere il rapporto.

Così come può accadere, e in Italia accade da troppi anni, che tagliando gli investimenti pubblici, il PIL diminuisca più di quanto si sia ridotto il debito, per cui alla fine il valore del rapporto aumenta. Misteri della matematica, a quanto par sconosciuti all’inossidabile coppia.

Forse un ripassino sul concetto di moltiplicatore fiscale consentirebbe loro si evitare di sostenere posizioni così fuori dalla realtà.

La spesa pubblica produttiva e improduttiva

Chiudiamo con la “chicca” sui tagli alla spesa pubblica “meno produttiva”.

La spesa pubblica produce certamente degli stipendi, di dipendenti pubblici o per coloro che lavorano per imprese fornitrici dello Stato. Ogni taglio alla spesa costituirà un taglio di salari o di posti di lavoro. Questa è la strada seguita dai vari governi italiani degli ultimi 25 anni. I risultati sono sotto gli occhi di tutti.

La spesa pubblica produce, quando va bene, beni e servizi di pubblica utilità. Ora: una spesa pubblica “meno produttiva”, produrrà meno beni e servizi a parità di denaro investito. Se la taglieremo, perderemo quella parte di beni e servizi “che erano prodotti in modo meno produttivo”. Ma nessuno produrrà quei beni e servizi, una volta che i fondi saranno stati tagliati. Ne resteremo senza.

Al limite lo Stato dovrà fare in modo che quei lavoratori impieghino il loro tempo in modo più produttivo, per produrre più beni e servizi, di cui noi potremo usufruire. Ma dal punto di vista contabile, la spesa produttiva e la spesa improduttiva generano gli stessi effetti finanziari: zero euro per lo Stato (che non è un’azienda che vende prodotti) e stessi stipendi per i lavoratori.

Questa estrema confusione fra misura di valore (il denaro) e il valore (beni e servizi utili) è un perfetto esempio di disinformazione economica da parte dei titolati accademici.

One thought on “I (troppi) falsi miti di Alesina e Giavazzi su spesa e debito. E sul Giappone.”

Comments are closed.