di Gilberto Trombetta, in collaborazione con Giuseppe Liturri.

18.08.2019

Quest’articolo di oggi del Sole24Ore

offre un doppio spunto: tornare sull’inesistente legame tra spread e rata del mutuo (venduto come realtà inoppugnabile da tutti i principali mezzi di informazione), o concentrarsi sull’ennesima riprova dell’ottusità dell’approccio liberale ai problemi dell’economia e, quindi, nostri.

Andiamo col secondo spunto di riflessione.

I mutui sono ai loro minimi storici (la realtà li smentisce sempre. Sempre) eppure…

Eppure le famiglie non ne approfittano.

Stupore negli offertisti nostrani, sacerdoti del libero mercato.

“Pofferbacco! I mutui praticamente te li tirano dietro, eppure la gente non ne approfitta!”

Stai a vedere che, la gente, oltre che non vogliono lavorare (formulazione volutamente ironica di verbo discordante dal soggetto, NdR), non vogliono neanche i prestiti regalati.

Proviamo a capire perché, inserendo nell’equazione anche la domanda.

Succede che se vieni da una crisi di domanda pluridecennale – perché per far risalire l’export in un sistema distorto come quello creato dal combinato disposto di euro e vincoli europei sei “costretto” ad ammazzare la domanda interna, cioè a diminuire i salari e aumentare la disoccupazione – il problema non è e non può essere l’offerta.

Succede che curando un problema di domanda come se fosse un problema di offerta, hanno, ovviamente, peggiorato la crisi di domanda in cui ci hanno gettati 40 anni di politiche neoliberali dal lato dell’offerta e lo scoppio della crisi del 2008.

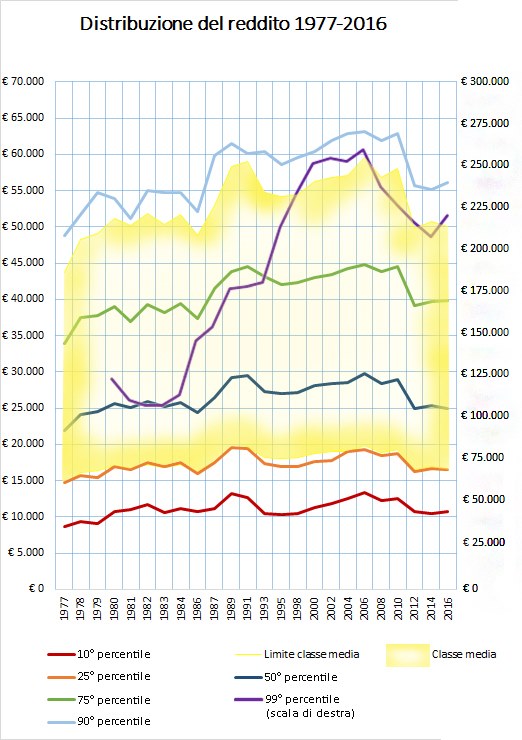

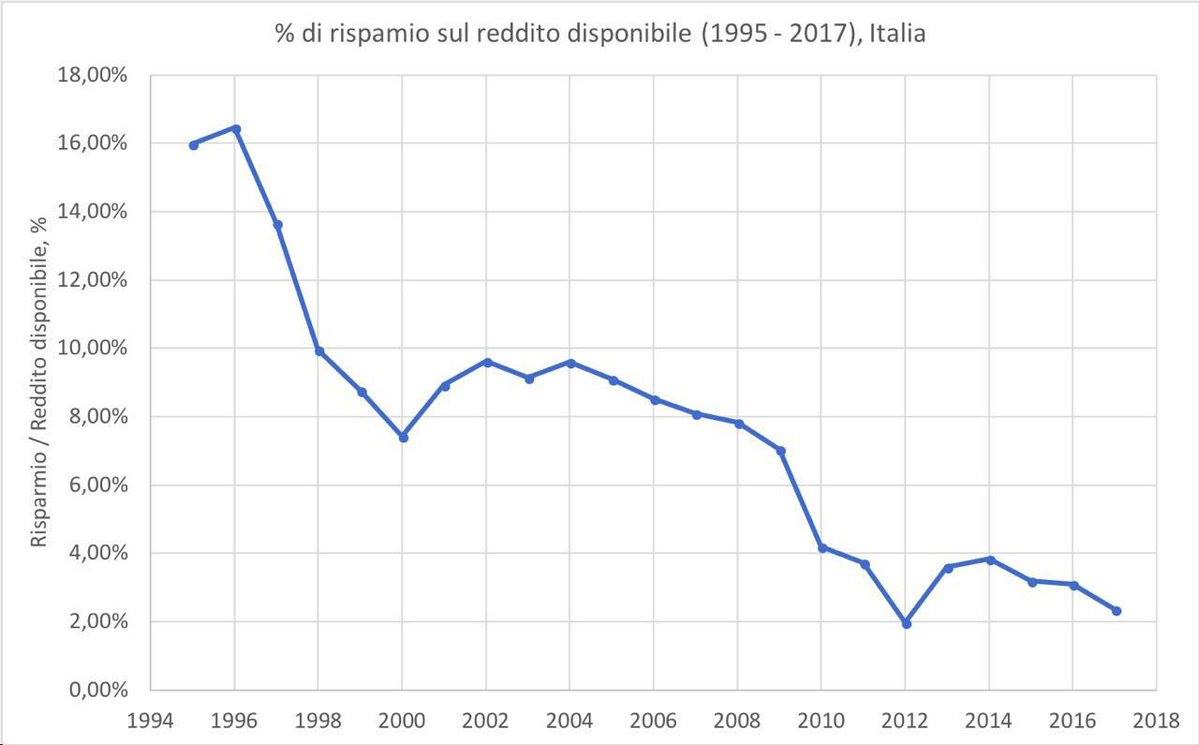

Succede che se i salari stagnano o calano da quasi 40 anni,

anche la percentuale di risparmio delle famiglie rispetto al reddito cala.

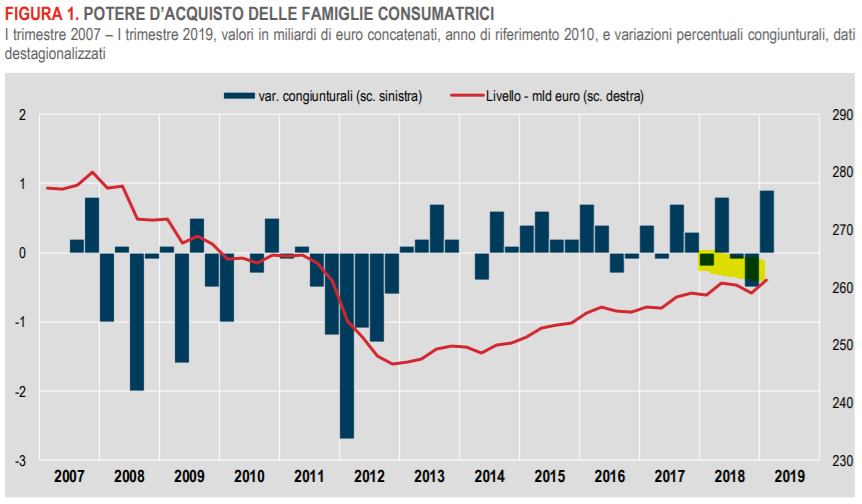

E cala di conseguenza anche il potere di acquisto. Che è ancora di circa 20 miliardi al di sotto del livello pre-crisi, cioè del 2007.

Perché le aspettative non le hanno solo i “Mercati”, ma anche noi comuni mortali, anche le famiglie.

E se passi da un lavoretto all’altro senza soluzione di continuità e il tuo salario è ormai fermo, immobile in termini reali, da 40 anni, i soldi per un prestito te li possono pure tirare dietro, ma non ti azzarderai mai a impegnarti in un mutuo pluridecennale quando non sai neanche quanto guadagnerai tra 6 mesi.

Sempre che tu abbia la fortuna di lavorare, tra 6 mesi. O di non essere costretto a spostarti per centinaia di chilometri. Magari oltre confine.

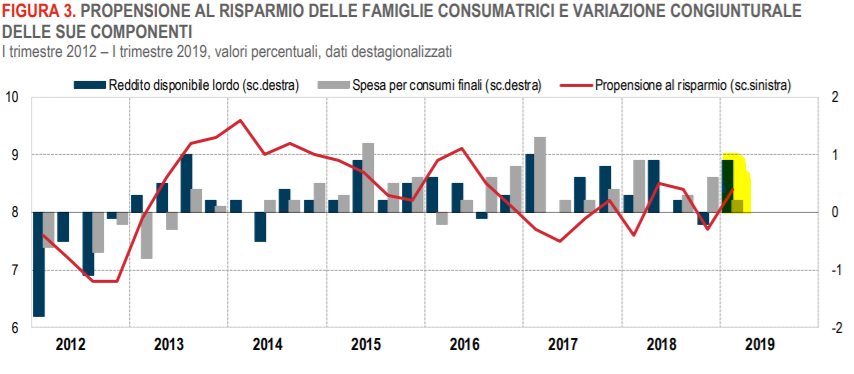

Quindi non dovrebbe stupire che anche quando si registra un lieve miglioramento del reddito disponibile, questo finisca in risparmi e non in consumi.

A meno che uno non veda il mondo da troppi anni ormai solo tramite la lente dell’offerta.

E quindi è convinto che se il barista non vende più caffè non è perché la gente non si può più permettere neanche il caffè al bar, ma perché il barista non riesce a produrre 100 caffè al minuto.

Ed è convinto che un rider possa pensare di accendere un mutuo e che le banche glielo concedano solo perché i tassi di interesse sono calati.

Noi abbiamo, da più di 30 anni, affidato le principali scelte di politica economica, quelle che impattano di più sul nostro futuro, a gente che ragiona come non farebbe neanche un bambino di 6 anni.

Lascia un commento