Rilanciamo nel notro blog questo interessante articolo tratto dal blog https://augustoanselmo.blogspot.com/

Infatti, le banche pubbliche godono di un regime eccezionale proprio sul punto. Vediamo che dice l’art. 123 TFUE:

Sono vietati la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Banca centrale europea o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni, organi od organismi dell’Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della Banca centrale europea o delle banche centrali nazionali.

Le disposizioni del paragrafo 1 non si applicano agli enti creditizi di proprietà pubblica che, nel contesto dell’offerta di liquidità da parte delle banche centrali, devono ricevere dalle banche centrali nazionali e dalla Banca centrale europea lo stesso trattamento degli enti creditizi privati.

Infatti, è noto che la fetta di mercato maggioritaria del sistema creditizio tedesco è costituito da banche di diritto pubblico (con un rating superiore a quello di CDP) e da banche di credito cooperativo (che fuggono alla grinfie della legislazione europeista e vengono disciplinate solo ed esclusivamente dalla legislazione nazionale).

Questo ha da sempre permesso allo Stato tedesco di controllare con maggiore efficacia il flusso di credito da e per l’economia reale, e di sottrarlo per la sua gran parte alla legislazione comunitaria e alle sue distorsioni.

La Kreditanstalt für Wiederaufbau, la Banca per la ricostruzione (post-bellica), per gli amici Kfw.

La Kfw è al 80% di proprietà del governo federale e al 20% dei diversi lander (l’equivalente delle nostre regioni, ndr) in cui è suddiviso il territorio tedesco. per finanziarsi, emettono dei titoli. La Kfw, pure, emettendo titoli a tassi bassissimi grazie al doppio filo che la lega al governo tedesco e ai suoi affidabilissimi Bund.

La Kfw è pubblica ma i suoi debiti, per la contabilità tedesca, non sono debito pubblico

La Cdp raccoglie ogni anni circa 320 miliardi di euro, la Kfw circa 500 e li reinveste concedendo prestiti a tassi irrisori alle piccole e medie imprese e controllando ingenti quote del capitale di colossi come Deutsche Post e Deutsche Telekom.

C’è solo una piccola differenza: i 300 miliardi di debito contratto dalla Cdp coperto da garanzia statale entra nel conteggio del debito pubblico italiano.

I 500 miliardi di euro della Kfw invece no.

Il motivo è una regola contabile dello Stato tedesco che esclude dal debito pubblico le società pubbliche che si finanziano con pubbliche garanzie ma che coprono la metà dei propri costi con ricavi di mercato e non con versamenti pubblici, tasse e contributi.

Regola alquanto discutibile: la proprietà di Kfw è pubblica, la sua vigilanza non è deputata alla Bundesbank (la banca centrale tedesca, ndr), ma al ministero delle Finanze,

i suoi tassi sono diretta conseguenza di quelli dei Bund e se avesse problemi sarebbe lo Stato a intervenire.

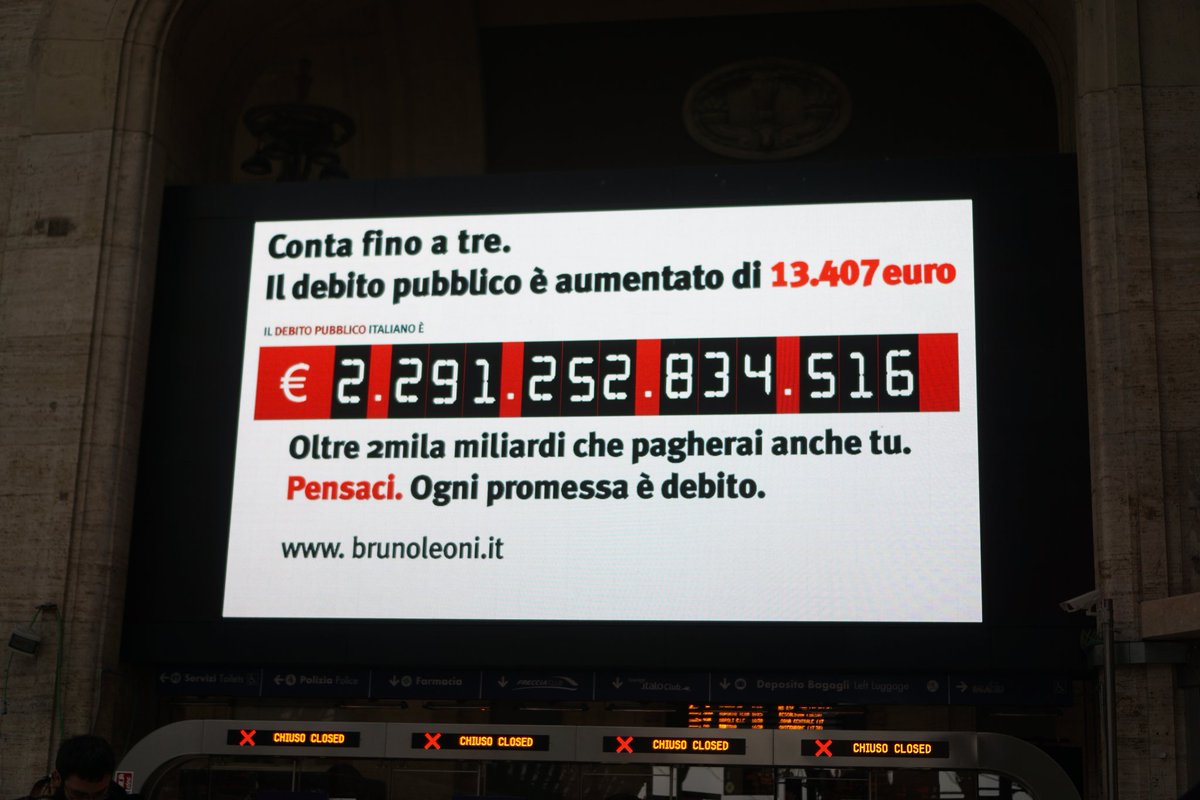

Facciamo i conti della serva: 500 miliardi di euro sono pari a circa un quarto dei 2080 miliardi complessivi del debito pubblico tedesco.

Se li sommassimo otterremmo un debito pubblico tedesco che dal 78,4% arriverebbe a lambire il 97% del Pil. Comunque lontano, ma un po’ più vicino al nostro 132,6 per cento.

In Italia, è cosa nota, dovremo rispettare il principio del pareggio di bilancio . Il ministro Padoan ci ha provato a chiedere una proroga , ma è stato seppellito dalle pernacchie. Tedesche, in primis. Strano: perché in Germania invece questo obbligo ha due velocità. Anzi, a dire il vero, tre.

Già, perché la Germania è uno Stato federale, formato da sedici lander.

Ognuno dei quali con la propria contabilità, il proprio bilancio, la propria capacità di raccolta fiscale e piena facoltà di indebitarsi.

Già, perché anche i lander, nel loro piccolo s’indebitano. Oddio, “piccolo”: degli oltre duemila miliardi di debito tedesco, più di 600 sono da imputare a lander ed enti locali.

Per i Comuni tedeschi, il pareggio di bilancio non è obbligo di legge

Prima differenza non da poco: se lo Stato tedesco doveva obbligatoriamente raggiungere il pareggio di bilancio nel 2016, i lander potranno prendersela comoda, avendo tempo fino al 2020.

Non solo, dicevamo: perché nulla si dice, in Germania, di cosa dovranno fare gli enti locali, il cui debito è pari circa al 6% del totale.

Per loro, a quanto pare, il pareggio di bilancio non è obbligo di legge e molti di loro sono sovraindebitati: il record è di Oberhausen, nella Ruhr, il cui debito comunale è pari a 6.900 euro per abitante.

Situazione, ne converrete, «leggermente» diversa rispetto a quella dei nostri Comuni, letteralmente strozzati dal patto di stabilità interno, strumento che impone a tutte le articolazioni locali dello Stato di partecipare agli obblighi di finanza pubblica che ci chiede l’Europa.

Ah, dimenticavo: indovinate chi è uno dei principali creditori degli enti locali tedeschi? Esatto, la Kfw.

Al netto della Cdp, in Italia tutte le banche sono in mano a investitori privati.

In Germania invece il 45% del sistema bancario è in mano al settore pubblico.

Il caso più famoso è quello della Commerzbank, una delle principali banche tedesche, nel quale lo Stato partecipa con una quota del 17%, ma vi sono molte altre realtà del credito con una forte presenza del pubblico nella compagine azionaria.

Prime fra tutte le Landersbanken, le banche regionali tedesche.

Sono sei, sono tutte pubbliche, sono gestite con criteri politici e, soprattutto, non sono esattamente dei nani della finanza: LbBerlin, la più piccola, ha attività per 130 miliardi di euro; la più grande, la Lbbw, 337 miliardi – una volta e mezzo il Monte dei Paschi di Siena, tanto per essere chiari, ed è la quarta banca del Paese. Da qualche anno si parla della crisi delle Landesbanken e dei 637 miliardi di attività deteriorate che hanno in pancia, soprattutto a causa del fatto che nel 2008, quando scoppiò la crisi finanziaria, erano imbottite di mutui subprime.

In Germania, quasi la metà del sistema bancario è in mano al pubblico

L’effetto complessivo, al netto della crisi di queste banche regionali, è quello di un sistema del credito che gioca in stretta sinergia con gli obiettivi di finanza pubblica del governo centrale.

Facciamo un esempio: poniamo che la Germania voglia esercitare una forte pressione competitiva su un Paese concorrente e sulle sue imprese.

Per farlo, potrebbe decidere di vendere in blocco tutti i titoli di stato di quel paese detenuti dalle banche di cui è azionista.

I tassi d’interesse dei titoli di stato di quel Paese, come conseguenza, si alzerebbero immediatamente, e le imprese di quel Paese si troverebbero a dover pagare il denaro molto più caro, ammesso e non concesso che riescano ad accedere al credito.

In un contesto continentale in cui anche una pacca sulla spalla rischia di essere sanzionata come aiuto di stato appare strano che nessuno mai si sia accorto di tale, piuttosto evidente, anomalia.

Il Sole 24 Ore dice che «ormai si può parlare di prassi»: la Bundesbank ha ripetuto per ben due volte quello che possiamo senza timore di smentite definire come il quarto trucchetto tedesco: in parole povere, se c’è un’asta di Bund e parte dei titoli non viene comprata sul mercato primario – quello in cui ogni Stato colloca in prima battuta i propri titoli di debito, con accesso riservato a grandi fondi e banche internazionali – la banca centrale tedesca se li compra (o, meglio, li «congela») e li ricolloca successivamente sul mercato secondario.

In questo modo, evita che i tassi si alzino e che i Bund perdano valore.

So cosa vi state chiedendo: perché noi non lo facciamo?

Semplice, perché non si può fare. L’articolo 101 del Trattato di Maastrich vieta l’acquisto sul mercato primario di titoli di Stato da parte delle banche centrali.

La Germania lo fa, noi no. Perché? Perché non si può fare

Testuale: «È vietata la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Bce o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della Bce o delle banche centrali nazionali». Ripetete con me: gli italiani rispettano le regole, i tedeschi no. Fa uno strano effetto, vero?

Un ultimo esempio: nel 2011 l’Unione europea ha approvato il «six pack», sei direttive, per l’appunto, volte ad armonizzare gli squilibri tra i diversi Stati membri. Quattro di queste sei direttive hanno come oggetto le politiche fiscali e sono le famose cose «che ci chiede l’Europa», come ad esempio la riduzione del deficit.

Le altre due direttive, invece, riguardano gli squilibri macroeconomici.

Uno dei quali le differenze nei saldi commerciali dei Paesi. Non sto a farla lunga, che non è questa la sede: vi basti sapere che alcuni Paesi importano più di quanto esportano (ad esempio, la Grecia) e altri invece sono esportatori netti che realizzano ogni anno surplus commerciali piuttosto ingenti (ad esempio, la Germania).

E che tutto questo, se avviene nel contesto del mercato unico europeo, aumenta gli squilibri marcoeconomici tra i due Paesi e mettere a rischio la tenuta complessiva del sistema.

Loro saranno pure più furbi che bravi, quindi, ma noi ce li meritiamo, i tedeschi.

La regola, quindi: nessun Paese europeo può avere un «rosso» commerciale di più del 3% e un surplus di più del 6%.

Indovinate quale Paese ha violato questa regola, negli ultimi cinque anni.

No, non è la Grecia, e nemmeno l’Italia.

È lo stesso Paese che finanzia le piccole imprese con denaro pubblico raccolto da una banca pubblica che tuttavia non è debito pubblico.

È lo stesso Paese che impone il pareggio di bilancio senza se e senza ma agli altri Paesi europei, ma non ai suoi comuni.

È lo stesso Paese che punta il dito sugli aiuti di Stato altrui, ma possiede quasi la metà del proprio sistema bancario.

È lo stesso Paese che viola apertamente l’articolo 101 del trattato di Maastricht. Tutti gli altri, invece, sono i Paesi che non dicono nulla e che non hanno nemmeno la forza di chiedere e strappare in sede Ue regole contabili comuni, una vera unione bancaria, anche solo banalmente il rispetto delle regole.

Articoli simili:

CI DIFENDIAMO ?

CI DIFENDIAMO ?

Davvero è necessario ridurre il debito pubblico? – Non è vero! I falsi luoghi comuni che sembrerebbero sostenere questa necessità

Davvero è necessario ridurre il debito pubblico? – Non è vero! I falsi luoghi comuni che sembrerebbero sostenere questa necessità

L’economista americano “neoclassico” John H. Cochrane propone la Treasury Electronic Money per risolvere il problema del debito pubblico

L’economista americano “neoclassico” John H. Cochrane propone la Treasury Electronic Money per risolvere il problema del debito pubblico

LA “DEVITALIZZAZIONE” DEL DEBITO PUBBLICO

LA “DEVITALIZZAZIONE” DEL DEBITO PUBBLICO

Lascia un commento