… ma fa attenzione al debito estero.

L’articolo di ieri (NON STRUMENTALIZZATE LO SPREAD!) ha uno scopo preciso :

far capire a tutti che il nostro debito è sorprendentemente PICCOLO, se paragonato con la nostra grande ricchezza finanziaria, la nostra buona capacità di produrre un flusso di reddito annuo e il valore del nostro immenso patrimonio immobiliare.

Se riuscissimo a sentirci una comunità, queste cose ci salterebbero agli occhi!

Sono dunque in errore (spesso inconsapevole) tutti quelli che continuano a dirci che il debito pubblico è insostenibile e comunque troppo grande. La matematica non è un’opinione: SE VOLESSIMO, saremmo sicuramente in grado di estinguerlo in un colpo solo (o in comode rate).

Qualcuno, nei commenti sui social, si è chiesto (comprensibilmente): “perché allora non lo facciamo?”

Perché sarebbe un errore tecnico e politico enorme, inutile, soprattutto dannoso, perfino nel caso in cui venisse attuato nel giro di venti anni (come ipotizza il Fiscal Compact).

Questo aspetto è importantissimo, e va capito bene.

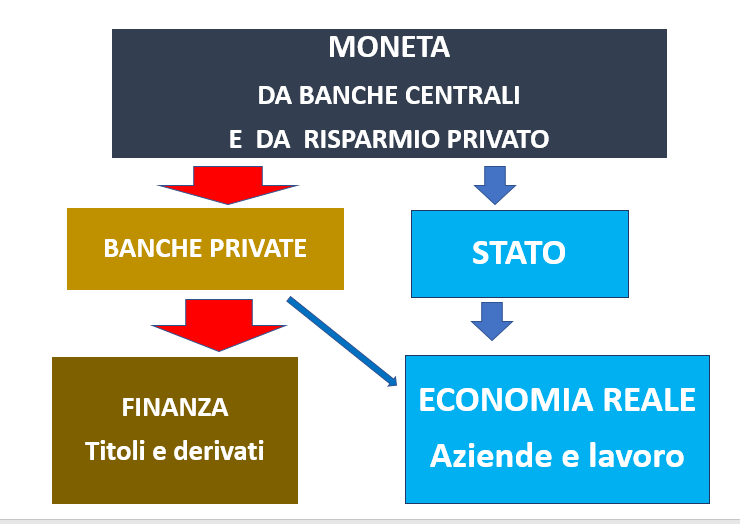

In una economia nella quale ci sono: molti disoccupati; molte persone che lavorano solo saltuariamente e sono sotto pagate; molte cose urgenti da fare nell’interesse della collettività; risorse materiali ACCESSIBILI; è indispensabile non solo aumentare la moneta in circolazione, ma anche riuscire e farla arrivare a destinazione: a quegli imprenditori (pubblici o privati), capaci di organizzare il lavoro altrui in funzione delle cose urgenti da fare. Gli stipendi distribuiti (se adeguati), faranno in modo che la moneta immessa si distribuisca equamente, e permetta gli scambi delle cose prodotte. Così la ricchezza reale prodotta nel Paese schizzerebbe letteralmente verso l’alto, e sarebbe “vera”, nel senso di rispondente a bisogni reali dei cittadini (ci sono dieci milioni di italiani inattivi!).

Senza quella moneta aggiunta alla corretta circolazione, si verifica UNO SPRECO ENORME: cose da fare, risorse inutilizzate, e persone in povertà, che potrebbero invece produrre ricchezza, per sé e per tutti!

Attenzione, torno a ribadire un concetto che nel dibattito pubblico è spesso sotto valutato: non basta aggiungerla al sistema, la moneta. Deve anche essere UTILIZZATA in quel modo preciso, e non altri, finendo in mano a quelle imprese che investono per produrre esattamente quei prodotti e quei servizi che rispondono ai bisogni urgenti della popolazione, pagando adeguatamente il lavoro. Questo compito: individuare i bisogni urgenti della popolazione; fare in modo che le risorse siano indirizzate verso la loro soddisfazione; E’ UN COMPITO POLITICO.

E invece è stato assegnato alle banche private e straniere! (nella inconsapevolezza generale).

Le banche private non ne sono capaci e, soprattutto, NON SONO INTERESSATE A SVOLGERLO! Eppure tutto spinge nella direzione di consegnare a questo sistema finanziario privato (e perfino straniero!) il diritto di scegliere come devono essere utilizzate le risorse finanziarie, sia quelle private che quelle pubbliche!

La cosa che veramente mi stupisce, e che grida vendetta al cospetto di Dio e degli uomini, è l’invito, neppure troppo velato, da parte di alcune persone nelle Istituzioni e nell’informazione pubblica, a ritenere che queste banche private e sopra nazionali (che non rispondono ad alcuna autorità”, anzi influenzano la politica a tutti i livelli), possano davvero essere PIU’ AFFIDABILI E PIU’ ADATTE della politica stessa, nello svolgimento dei compiti, importantissimi per la comunità intera, di tutela del risparmio e della scelta di allocazione delle risorse finanziarie, pubbliche e private!

Lo capisce anche un bambino che è sbagliato, e non può funzionare.

Infatti, non funziona. Questo succede, oggi: il sistema finanziario privato è organizzato in modo da INDIRIZZARE VERSO I MERCATI FINANZIARI TUTTA LA MONETA IMMESSA DALLE BANCHE CENTRALI, ED ANCHE I RISPARMI PRIVATI CHE GLI VENGONO AFFIDATI DAI CITTADINI. Ci stupiamo poi che nel mondo delle imprese e dei lavoratori, dove si producono beni reali e servizi utili, arrivino solo briciole.

Lì, sui mercati finanziari, i profitti (profitti privati di banche private) sono più alti ed i rischi più bassi, dal punto di vista di chi deve scegliere dove indirizzare queste risorse che gli sono capitate fra le mani. Lo capite bene il pensiero professionale di questi signori, privati: CHISSENEFREGA dell’economia nazionale, dei disoccupati, delle cose urgenti da fare per il bene della comunità!

Aprite bene le orecchie: non sono cinici e cattivi, i banchieri e i bancari: fanno il loro dovere professionale, che gli impone di produrre profitti, che in un mondo stupidamente competitivo devono essere tanti ed immediati, per impedire a qualche pescecane più grosso e con meno pelo sullo stomaco di venirti a comprare (che poi te lo spiega lui come si lavora!)

Fessi, ma veramente fessi, siamo noi (politici e giornalisti inclusi) nel momento in cui abbiamo smesso di assegnare allo Stato la funzione di protezione ed allocazione del risparmio, e ci illudiamo e speriamo che lo possano fare meglio le banche private e straniere!

Torniamo a noi (e torniamo in noi, che ci siamo persi!).

Quella spesa, per funzionare, deve essere una spesa PUBBLICA, scelta di squisita responsabilità politica.

Mentre TUTTA la moneta che passa per lo Stato va nell’economia reale, PERFINO QUANDO E’ INEFFICIENTE, la maggior parte della moneta che passa per le banche private finisce in finanza, a gonfiare la bolla speculativa su titoli e derivati.

Ora, se lo abbiamo capito, possiamo tornare a VALUTARE L’IPOTESI DI RIDUZIONE DEL DEBITO.

Nel momento in cui lo Stato, aderendo all’Euro, si è precluso l’utilizzo della leva monetaria (creazione di nuova moneta), per finanziare la spesa pubblica, deve necessariamente ricorrere all’utilizzo del risparmio privato, attraverso l’emissione di titoli di stato.

Nota bene: quando ricorre alle tasse per finanziare la spesa, preleva dal sistema la stessa quantità di moneta da investire: gioco a somma zero. E’ pur vero che c’è tanto da fare per migliorare “l’efficienza” della spesa pubblica, ma in situazioni di carenza strutturale di risorse finanziarie nel circuito dell’economia reale, la somma DEVE essere POSITIVA, per poter consentire un progresso.

Se poi decidessimo addirittura di RIDURRE IL DEBITO PUBBLICO, anche di poco, dovremmo prelevare dal sistema PIU’ moneta di quanta è necessaria per fare gli investimenti. Non può funzionare. Ci sarebbe un pregiudizio immediato e sicuro per l’economia nazionale, e quindi per quelle CLASSI SOCIALI MENO PROTETTE, la cui sopravvivenza dipende dalla spesa pubblica. E se non recuperiamo rapidamente quel senso di PROFONDA SOLIDARIETA’ SOCIALE che è stato vergognosamente perso, questo paese non potrà mai spiccare quel volo che è in grado di fare, che le sue risorse gli consentono, che il mondo si attende.

Ma la riduzione del “debito”sarebbe dannosa, nota bene, anche PER GLI STESSI RISPARMIATORI.

Per i risparmiatori italiani, in particolare, nei confronti dei quali c’è un DOVERE COSTITUZIONALE di tutela del risparmio. E sarebbe dannosa perfino per gli investitori internazionali, che hanno trovato, nell’investimento finanziario in titoli italiani, una occasione favolosa di guadagno che non solo è elevato, ma risulta anche molto più sicuro di quanto la stampa “ignorante” non ci voglia far credere. Sono infatti ben consapevoli, loro che sono informati, che l’Italia, come le grandi banche, è too big to fail (troppo grande per fallire), ma non solo: perché, a differenza delle grandi banche, l’Italia è davvero molto, molto ricca, e finanziariamente solida (come abbiamo visto ieri); più solida di tanti insospettabili altri paesi, più solida delle banche alle quali affidiamo i nostri risparmi!

E’ solo guidata male… ma questo agli investitori esteri non dispiace affatto; anzi, fa comodo, perché in questa maniera riescono ad ottenere rendimenti INGIUSTIFICATAMENTE PIU’ ALTI DI QUANTO LA SITUAZIONE FINANZIARIA NON RICHIEDEREBBE.

ATTENZIONE: la finanza internazionale non ha alcun reale interesse a che noi riduciamo veramente il nostro debito pubblico. Desidera solo continuare ad ottenere rendimenti elevati. I più elevati possibili!

Guarda caso: applicando le riforme strutturali (che vengono concepite dai mercati e suggerite proprio in funzione della riduzione del debito), il debito pubblico italiano continua inesorabilmente ad aumentare, in valore sia assoluto che relativo.

Allora, per quadrare il cerchio, dobbiamo iniziare a mettere a fuoco il vero interesse del paese, che è certamente quello di eliminare, nel tempo più breve possibile, non già il debito pubblico, ma il DEBITO ESTERO.

Smettiamo di fare regali alla finanza sopra nazionale!

NON ESISTE ALCUN VANTAGGIO, per l’Italia, a vendere titoli del debito pubblico a soggetti esteri. NON ESISTE NESSUN BISOGNO, per l’Italia, di quei soldi. Ed è ora di gridarlo ai quattro venti!

Torniamo ai risparmiatori italiani, tenendo presente che i 3500 mld di ricchezza di natura finanziaria (depositi, titoli e fondi) posseduta dalle famiglie italiane, oggi è quasi totalmente investita sui mercati finanziari, e in parte insignificante nei titoli di stato (grazie ai consigli delle banche private, ed alla confusione sul debito) e quindi NON E’ PIU’ TUTELATA (come invece richiederebbe la Costituzione).

E’ INEVITABILMENTE SOGGETTA A RISCHIO.

Oltretutto, i cittadini non sono neppure consapevoli dei rischi che corrono, mentre il sistema finanziario guarda a quell’enorme disponibilità come fonte dalla quale estrarre commissioni grasse e prive di rischio.

Solo spostando una piccola parte di quei 3500 miliardi, dagli attuali investimenti rischiosi (sui quali le banche estere lucrano margini), ai titoli di stato nazionali, noi italiani potremmo: liberarci dal ricatto dello Spread; fare gli investimenti necessari a far progredire la nazione; eliminare disoccupazione e povertà; tutelare il valore dei nostri risparmi; avviare una rivoluzione culturale di cui il mondo intero ha bisogno.

Tutto questo è diventato complicato perché i nostri rappresentanti politici che hanno regolamentato il sistema finanziario, hanno SCELTO di privatizzarlo. Ignorando l’informazione, di dominio pubblico, che un operatore privato ha necessariamente l’obiettivo di estrarre un profitto, dal risparmio che gli viene affidato, e che questo obiettivo viene necessariamente prima, nella sua scala di priorità, del dovere di tutelare quel risparmio.

Altra scelta “sbagliata”, operata dai nostri rappresentati politici, collegata alla precedente: l’INTERNAZIONALIZZAZIONE del debito italiano. In pratica, il collocamento dei titoli di stato italiani presso investitori istituzionali esteri e, per venire incontro ai gusti degli stessi, L’ALLUNGAMENTO DELLE SCADENZE dei titoli di stato. Prima di quella scelta, bot e cct erano tutti nei portafogli italiani, la vita media era di molto inferiore, e nessuno poteva romperci le scatole, esattamente come avviene oggi in Giappone.

QUESTA CREAZIONE DI DEBITO ESTERO, E’ CONTRARIA ALL’ INTERESSE NAZIONALE, E RAPPRESENTA UN REGALO ENORME ED INGIUSTIFICATO ALLA FINANZA ESTERA!

Quello che è venuto a mancare, in Italia, e che avevamo, è l’unico strumento al mondo in grado di tutelare e garantire veramente il risparmio delle famiglie italiane: il titolo di Stato protetto dal potere di emissione, che RENDEVA MATERIALMENTE E TECNICAMENTE IMPOSSIBILE la mancata restituzione.

Ce l’hanno tolto, lo dobbiamo ricreare.

Stiamo ragionando sulla possibilità di ricrearlo perfino rimanendo dentro l’Euro. E’ tecnicamente possibile, va fatto al più presto. Ma questo è un altro discorso.

Provate, nel frattempo, per cortesia, ad osservare le cose da questo punto di vista: nel momento in cui tutti i titoli di stato tornano nei portafogli italiani, e sono pienamente garantiti (anche tecnicamente), essi SMETTONO DI RAPPRESENTARE UN DEBITO, non sono più un problema, ma tornano a rappresentare quello che erano: L’AMMONTARE COMPLESSIVO DEL RISPARMIO DELLE FAMIGLIE ITALIANE, DESTINATO A FAR PROGREDIRE LA COMUNITA’, ATTRAVERSO GLI INVESTIMENTI PUBBLICI.

Se riuscite a vederlo in questi termini, vi renderete immediatamente conto che non esiste alcuna ragione di desiderare che quell’ammontare INIZI A SCENDERE (almeno fino a quando non esista ancora un solo disoccupato, e cose utili da fare), perché maggiore è il risparmio finanziario delle famiglie utilizzato per il progresso comune, e maggiore è la soddisfazione del mondo intero.

Guido Grossi

Presidente Confederazione Sovranità popolare

Lascia un commento