di Guido Salerno Aletta

(16.10.2017)

Doveva essere il decennio del riequilibrio, quello iniziato dopo la crisi della Lehman Brothers, ed invece è proseguito tutto come prima, molto peggio di prima.

La crisi americana del 2008, così come quelle europee della Grecia nel 2010, della Spagna, dell’Irlanda e del Portogallo che si sono delineate in rapida successione, derivavano da un eccesso di debito: in primo luogo, quello delle famiglie americane, che erano state finanziate senza limiti e senza scrupoli dalle banche e dalle finanziarie, per acquistare case ed automobili senza versare alcun anticipo e senza avere spesso un reddito sufficiente a pagare le rate non appena i tassi fossero aumentati anche di un poco.

La via di uscita per le famiglie americane fu relativamente semplice: non avendo messo niente di capitale proprio all’atto dell’acquisto della casa o dell’auto presa a leasing, si era trattato sostanzialmente di un affitto mensile: se le rate diventavano troppo care, o comunque non se la sentivano più di pagarle, lasciavano il bene nelle mani del creditore. Le banche americane, furbissime, avevano però già cartolarizzato questi crediti, rivendendoli all’estero: e chi aveva comprato le quote dei fondi che avevano investito in questi mutui cartolarizzati o nei leasing si ritrovarono senza il flusso di cassa atteso e con un capitale a garanzia, le case o le auto, pressoché invendibile.

Il problema americano era il debito delle famiglie a basso reddito, e della correlativa mancanza di risparmio.

In Grecia è successa la stessa cosa: lo Stato si indebitava, a tassi elevati, facendo ricchi gli investitori. Anche le banche greche, comprate da altre banche francesi e tedesche, prestavano soldi ai cittadini greci per finanziare gli acquisti o la realizzazione di vasti programmi immobiliari. Nel giro di pochi anni, le ville sul mare in Grecia avevano raggiunto prezzi elevatissimi: tutto si teneva. La Spagna aveva visto un paradigma analogo: approfittando del bassissimo debito pubblico e della carenza di risparmio accumulato all’interno, immensi capitali tedeschi furono prestati alle banche spagnole per finanziare, anche in questo caso, ogni genere di infrastrutture e di programmi di sviluppo immobiliare. Anche in questo caso, le banche finanziavano il 100% dell’acquisto da parte delle famiglie spagnole. In Irlanda successe come in Spagna, mentre il Portogallo aveva fatto come la Grecia.

L’Italia, invece, fu ed è ancora un caso a sé stante: il suo indebolimento politico e finanziario serviva a far defluire i capitali delle nostre famiglie all’estero, per compensare le perdite delle banche tedesche, francesi ed inglesi. Una crisi del debito italiano avrebbe impaurito famiglie ed imprenditori, così come un indebolimento del suo sistema bancario avrebbe contribuito a far defluire i risparmi verso altri canali di raccolta e di impiego all’estero. In Italia, quindi, non c’era stato né un eccessivo debito privato, né un pericoloso aumento del debito pubblico: c’era e c’è una immensa scorta di risparmio da prendere e portare via, all’estero.

La crisi finanziaria è stata curata con il rigore fiscale: in Europa, si diceva che occorreva riconquistare competitività internazionale riducendo i prezzi interni ed i salari. Solo in questo modo si sarebbero sostituite le importazioni con i beni prodotti all’interno e si sarebbero incentivate le esportazioni. L’aumento delle tasse ed i tagli delle spese pubbliche, soprattutto quelle di investimento, ha provocato fallimenti a catena e soprattutto un aumento esponenziale della disoccupazione. L’idea che si potesse recuperare un divario salariale che va oltre il 100%, ad esempio tra Italia e Romania, è insensata. Oggi accade che molte persone immigrate anni fa dalla Romania in Italia ritornino indietro, perché al salario italiano, che è ancora molto più elevato di quello pagato in Romania, corrisponde un costo della vita di gran lunga superiore. In Italia si guadagna di più in termini monetari, ma non in termini reali.

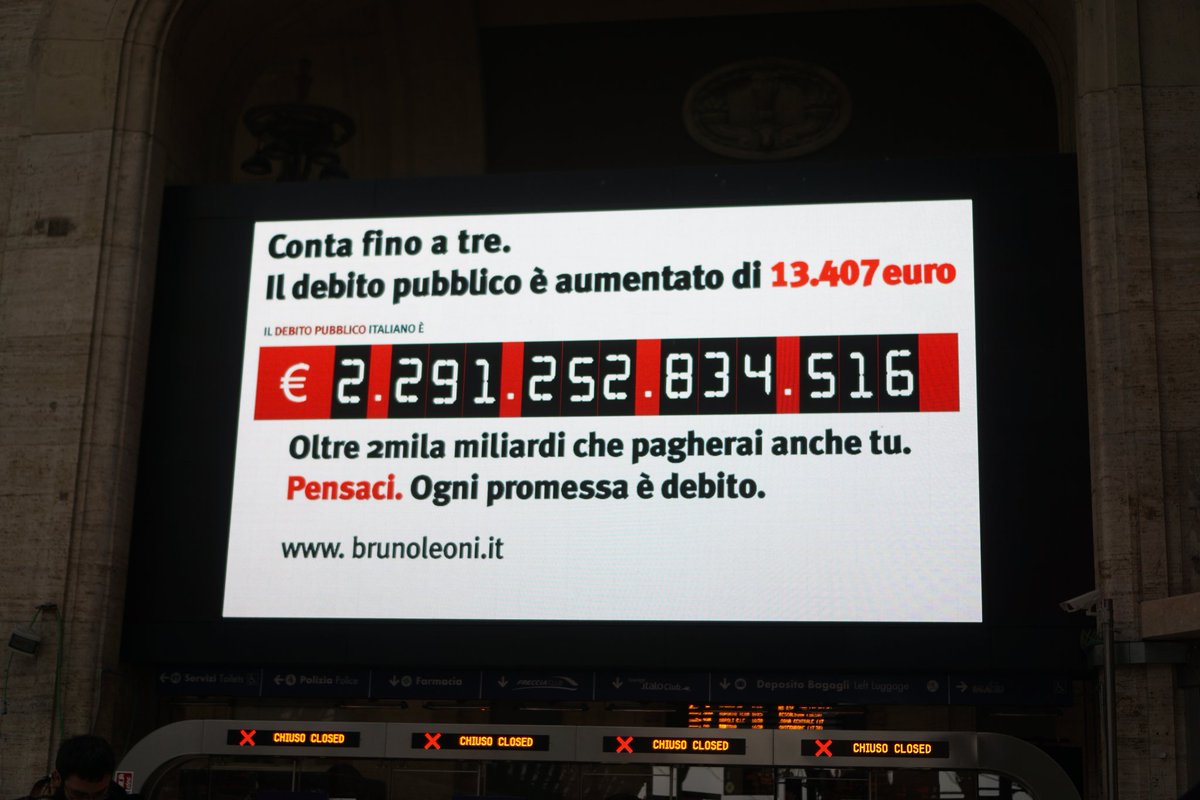

Nel frattempo i debiti sono aumentati, soprattutto quelli degli Stati che non sono riusciti ad aumentare le tasse o a tagliare le spese senza far crollare ancor di più il gettito e l’economia. Anche in Italia, dopo aver aumentato l’IVA e le accise sui carburanti, si è visto che il gettito era di gran lunga inferiore a quanto si era stimato: se in tasca il consumatore ha 30 euro, è inutile sperare che ne spenda di più perché l’IVA o l’accisa sulla benzina sono aumentate. Spenderà sempre 30 euro, e comprerà un po’ meno prodotto, qualche litro in meno di carburante.

Le conseguenze sui sistemi bancari sono state altrettanto rilevanti: accanto alle imprese fallite, ce ne sono molte di più che hanno smesso di pagare le rate sui prestiti. E’ successo così a molte famiglie. I cosiddetti NPL, i crediti in sofferenza delle banche, sono aumentati a dismisura. Le banche hanno cominciato a svalutare le poste di bilancio e poi hanno cominciato a venderle. In Italia si è già fatto tanto per accelerare le vendite giudiziarie, ma con scarsissimi risultati: alle aste immobiliari di capannoni industriali e di case di periferia, quale che sia il prezzo richiesto, non si presenta nessuno. Il peggio deve ancora venire.

Il dato di fondo è un altro: i salari sono ormai troppo bassi. Lo hanno riconosciuto sia Christine Lagarde, Direttore generale del FMI, sia Mario Draghi, Governatore della BCE: la ripresa c’è, ma è trainata ancora una volta dal debito. Le aziende si indebitano per fare investimenti, le famiglie per andare avanti, gli Stati per non soffocare quel poco di crescita che c’è.

Naturalmente, da parte del FMI c’è la solita richiesta di riequilibrare i conti degli Stati: bisogna aumentare la tassazione sui più ricchi, quella sugli immobili e soprattutto quella sulle successioni. La liquidità immessa sul mercato dalle banche centrali è andata prevalentemente ad aumentare i corsi azionari ed il debito: le banche hanno prestato denari alle imprese che si sono ricomprate le loro stesse azioni, oppure a qualcuno che voleva approfittare dei bassi tassi di interesse per cavalcare l’onda dei mercati in rialzo.

La BCE, in due anni e mezzo di QE, ha comprato circa duemila miliardi di titoli del debito pubblico: una quantità immensa. “Sui salari sono stati fatti dei progressi, ma ancora non ci siamo” – così ha affermato Mario Draghi nel suo intervento a un convegno del Peterson Institute di Washington, durante il quale ha auspicato che occorre fare di più per aumentarne il livello. Ha difeso il QE, perché “è vero che possono esserci state distorsioni, ma se si creano 7 milioni di posti di lavoro in 4 anni, i benefici sono talmente superiori che le distorsioni passano in secondo piano”. Si dimentica il sostegno dato per anni alle politiche di precarizzazione del lavoro, visto che il sistema basato sul posto fisso sarebbe un residuo fallimentare del passato, ed alle riforme strutturali volte a sostenere la flessibilità in uscita dal mercato, per dare la libertà di licenziare a manetta, per eliminare i contratti collettivi nazionali, per precarizzare le assunzioni.

Ora c’è paura: i salari sono a livelli storicamente troppo bassi.

La piramide economica, basata sui salari, sui consumi delle famiglie, sugli investimenti pubblici infrastrutturali e su quelli delle imprese nell’economia reale, si è rovesciata. La base del sistema economico è diventata la componente finanziaria, rappresentata dal sistema azionario e da quello obbligazionario, per non parlare dei derivati a copertura di ogni genere di rischio. Ma, per prosperare, il mondo azionario, quello finanziario e quello più propriamente speculativo hanno bisogno di imprese vigorose, che vendono, che fanno utili ed investimenti; hanno bisogno di Stati che incassano entrate tributarie crescenti, frutto di una economia vivace, per poter pagare agevolmente gli interessi sui debiti pubblici; hanno bisogno di banche in grado di erogare credito alle imprese ed alle famiglie, e soprattutto di riscuotere senza incertezze le rate dei prestiti e dei mutui. Hanno bisogno, soprattutto, di famiglie che consumino.

A forza invece di massacrare il mondo produttivo, taglieggiando le imprese ed i lavoratori, la base produttiva globale si è ristretta. Ogni disoccupato costa: non produce, non consuma e qualcuno deve dargli comunque da mangiare. Dacché era un vantaggio averne tanti, perché abbassavano i costi del lavoro, ora sono un problema.

Per uscire dalla crisi, occorreva riequilibrare i rapporti tra creditori e debitori, aumentare subito i salari e le spese pubbliche infrastrutturali, in attesa che il ciclo riprendesse. Ed invece la ripresa è stata alimentata ancora una volta aumentando il debito. Quello, ormai immenso degli Stati, delle imprese e delle famiglie fa paura alle banche centrali. Sono i creditori ad avere paura che tutto frani: che i corsi elevati del mercato azionario siano frutto di una nuova bolla, che il mercato obbligazionario non regga nonostante i bassissimi tassi di interesse, che le scommesse sui derivati non siano onorate dalle controparti.

Anche i bilanci delle banche centrali sono diventati enormi, gonfiati da debiti pubblici, privati e bancari per migliaia e migliaia di miliardi di dollari, di euro e di yen. Non sanno davvero come uscirne. Eppure, era ovvio.

La piramide rovesciata non regge.

Tratto da:

https://www.teleborsa.it/Editoriali/2017/10/16/la-piramide-rovesciata-non-regge-1.html#.XvjlVSgzZPZ

Lascia un commento