di Servaas Storm, 10 Aprile 2019

Condividiamo con voi questo importante articolo di Servaas Storm, il quale spiega e dimostra in modo inoppugnabile come molti anni continuativi di attuazione “da primo della classe” delle politiche di austerità richieste dalla guida neoliberista dell’Unione Europea abbiano portato alla rovina dell’economia del paese.

Quando in futuro il mondo si sarà liberato da questa folle ideologia, il caso dell’Italia verrà citato come esempio da non seguire nei libri di storia dell’economia.

Constatiamo che anche Servaas Storm, pur rigoroso nell’analisi delle cause e coraggioso nell’esporle, non sia a conoscenza delle diverse proposte che da anni circolano in Italia per portarla rapidamente fuori dalla crisi.

A quanto pare le posizioni di Alberto Bagnai, di Gennaro Zezza, di Antonio Maria Rinaldi, di Nino Galloni, di Aberto Micalizzi, le proposte del gruppo della Moneta Fiscale (Marco Cattaneo, Giovanni Zibordi, Biagio Bossone, Massimo Costa, Stefano Sylos Labini), le proposte delle associazioni che fanno riferimento alla MMT (Modern Monetary Theory di Warren Mosler), le proposte dell’associazione Moneta Positiva, le proposte di piccoli (ma significativi) partiti come il Fronte Sovranista Italiano o Riscossa Italia, le proposte di associazioni come Senso Comune e la “nostra” Confederazione Sovranità Popolare (Guido Grossi) non hanno neppure avuto la possibilità di entrare nella discussione internazionale sulla crisi economica in Italia e in Europa.

A differenza di Storm, che dà la responsabilità agli “economisti” italiani, a nostro avviso la responsabilità è in primo luogo di un sistema dell’informazione e universitario totalmente appiattito sul “pensiero unico” neoliberista. In secondo luogo la responsabilità è della classe dirigente politica (del passato, ma quella attuale è a forte rischio di ricadere negli stessi errori), la quale si forma e si informa unicamente leggendo i principali giornali e guardando la televisione, senza neppure la curiosità di prendere in considerazione proposte di autori seri, che hanno il coraggio di usire dal coro del pensiero unico.

Buona lettura.

La crisi italiana causata dall’austerità è un campanello d’allarme per l’Eurozona

La terza recessione italiana in 10 anni

Mentre la Brexit e Trump guadagnavano gli onori della cronaca, l’economia italiana è scivolata in una recessione tecnica (un’altra). Sia l’OCSE che la Banca centrale europea (BCE) hanno abbassato le previsioni di crescita per l’Italia a numeri negativi e, con quella che gli analisti considerano una mossa precauzionale, la BCE sta rilanciando il suo programma di acquisto di titoli di Stato, abbandonato solo cinque mesi fa.

«Non sottovalutate l’impatto della recessione italiana», ha dichiarato il ministro dell’economia francese Bruno Le Maire a Bloomberg News (Horobin 2019). «Si parla molto della Brexit, ma non della recessione italiana, che avrà un impatto significativo sulla crescita in Europa e può avere un impatto sulla Francia, poiché si tratta di uno dei nostri più importanti partner commerciali». Più importante del fattore commerciale, tuttavia, cosa che Le Maire si guarda bene dal dire, è che le banche francesi detengono nei loro bilanci circa 385 miliardi di euro di debito italiano, derivati, impegni di credito e garanzie, mentre le banche tedesche detengono 126 miliardi di euro di debito italiano (al terzo trimestre del 2018, secondo la Bank for International Settlements).

Alla luce di queste esposizioni, non c’è da meravigliarsi che Le Maire, e la Commissione europea con lui, sia preoccupato per la terza recessione italiana in un decennio, per la crescente retorica anti-euro e per l’atteggiamento del governo di coalizione italiano, composto dal Movimento 5 stelle (M5S) e dalla Lega. La consapevolezza che l’Italia sia troppo grande per fallire alimenta l’audacia del governo italiano nel suo tentativo di reclamare un maggiore spazio di manovra in politica fiscale, violando apertamente le regole di bilancio dell’Unione economica e monetaria (UEM) della UE.

Il risultato è un circolo vizioso. Più la Commissione europea cerca di far rientrare nei ranghi il governo italiano, più rafforzerà il sentimento anti-establishment e anti-euro presenti in Italia. D’altra parte, più la Commissione europea cederà alle richieste del Governo italiano, più perderà la propria credibilità quale custode del Patto di stabilità e crescita dell’UEM. Questa situazione di stallo non può essere superata finché l’economia italiana resta impantanata.

Una crisi del regime economico italiano post-Maastricht

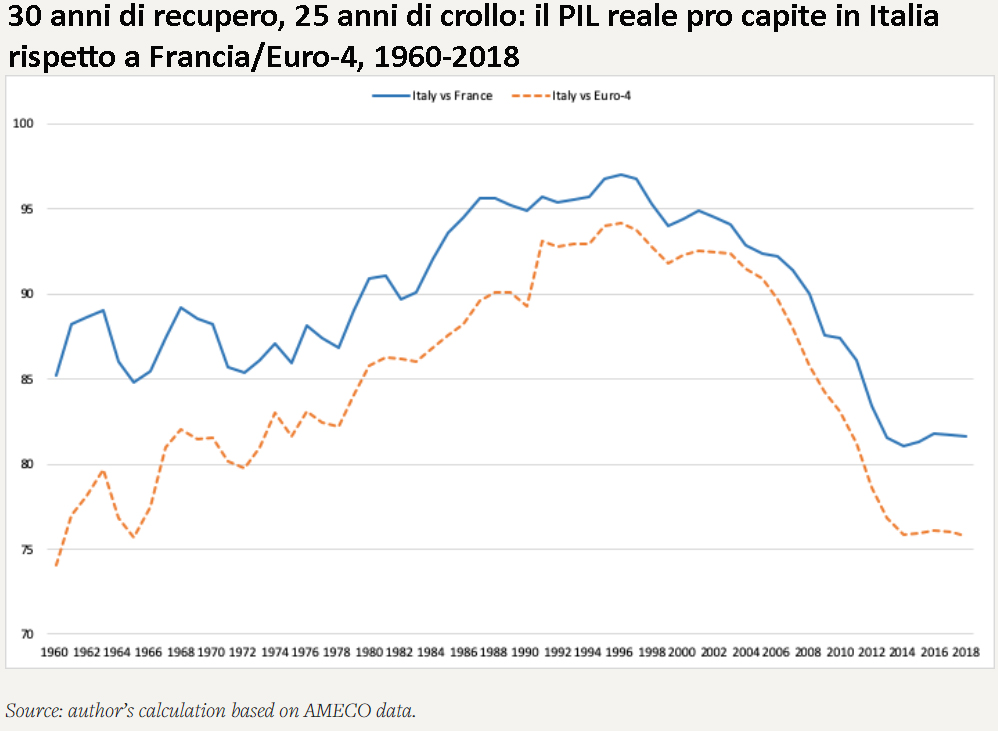

È quindi fondamentale comprendere le vere origini della crisi economica dell’Italia al fine di trovare strade di uscita dalla sua stagnazione permanente. In un nuovo studio dimostro empiricamente le cause della crisi italiana, che, a mio avviso, deve essere considerata una conseguenza del nuovo regime economico post-Maastricht, come lo chiama Thomas Fazi (2018). Fino all’inizio degli anni ’90 l’Italia ha goduto di decenni di crescita economica relativamente robusta, durante i quali è riuscita a raggiungere il reddito (pro-capite) delle altre nazioni della zona euro (Figura 1). Nel 1960, il PIL pro capite dell’Italia (a prezzi costanti del 2010) era pari all’85% del PIL pro-capite francese e al 74% (come media ponderata) del PIL pro-capite di Belgio, Francia, Germania e Paesi Bassi (da qui in poi indicati con Euro-4). A metà degli anni ’90 l’Italia aveva quasi raggiunto la Francia (il PIL pro capite italiano era il 97% di quello francese) e anche i Paesi Euro-4 (il PIL pro capite italiano era il 94% di quello dell’Euro-4).

Figura 1

Poi, però, è iniziato un profondo e costante declino, che ha letteralmente cancellato decenni di convergenza (di reddito). Il divario di reddito tra Italia e Francia è ora (al 2018) di 18 punti percentuali, superiore a quello del 1960; Il PIL pro-capite italiano è pari al 76% del PIL pro-capite nelle economie Euro-4.

Nella prima metà degli anni ’90 l’economia italiana ha iniziato ad arrancare e, quindi, a rimanere indietro, poiché tutti i principali indicatori (reddito pro-capite, produttività del lavoro, investimenti, quote di mercato delle esportazioni, ecc.) hanno iniziato un costante declino.

Non è un caso che l’improvviso rovesciamento delle fortune economiche dell’Italia si sia verificato dopo l’adozione della “sovrastruttura giuridica e politica” imposta dal Trattato di Maastricht del 1992, che ha spianato la strada all’istituzione dell’UME nel 1999 e all’introduzione del moneta comune nel 2002.

L’Italia, come mostro nell’articolo, è stata l’allievo modello dell’Eurozona, l’unico Paese che si è davvero impegnato con forza e coerenza nell’austerità fiscale e nelle riforme strutturali che costituiscono l’essenza stessa delle regole macroeconomiche dell’UME (Costantini 2017, 2018). L’Italia è stata più rigorosa anche di Francia e Germania, pagando un costo molto alto: il consolidamento fiscale permanente, la persistente moderazione salariale e il tasso di cambio sopravvalutato hanno ucciso la domanda interna italiana e questa carenza di domanda ha a sua volta asfissiato la crescita della produzione, della produttività, dell’occupazione e dei redditi. La paralisi italiana è una lezione per tutte le economie dell’Eurozona, ma parafrasando G.B. Shaw: come avvertimento, non come esempio.

L’austerità fiscale permanente

L’Italia ha fatto più della maggior parte degli altri membri dell’Eurozona in termini di austerità autoimposta e di riforme strutturali per soddisfare le condizioni dell’UEM (Halevi 2019). Questo è chiaro quando si confronta la politica fiscale italiana post ‘92 con quella di Francia e Germania. Diversi governi italiani hanno realizzato continui avanzi primari (quando la differenza tra le entrate e le spese delle amministrazioni pubbliche, escluse le spese per interessi passivi, è positiva), con una media del 3% del PIL all’anno nel periodo 1995-2008. I governi francesi, al contrario, hanno registrato in media disavanzi primari pari allo 0,1% del PIL ogni anno durante lo stesso periodo, mentre i governi tedeschi sono riusciti a generare un avanzo primario dello 0,7% in media all’anno negli stessi 14 anni. Gli avanzi primari permanenti dell’Italia nel periodo 1995-2008 avrebbero potuto ridurre il rapporto debito pubblico/PIL di circa 40 punti percentuali, facendolo passare dal 117% del 1994 al 77% nel 2008 (mantenendo tutti gli altri fattori costanti). Ma la lenta crescita (nominale) rispetto ai tassi di interesse (nominali) elevati ha spinto in alto il rapporto debito/PIL di 23 punti percentuali e ha mandato in fumo oltre la metà della riduzione del debito pubblico/PIL di 40 punti percentuali raggiunta con l’austerità.

Non è che l’austerità permanente dell’Italia, intesa a ridurre il rapporto debito/PIL facendo registrare costanti avanzi primari, le si sia ritorta contro perché ha rallentato la crescita economica?

I governi italiani (inclusa la coalizione di centro-sinistra di Renzi) hanno continuato a realizzare ingenti avanzi primari (di oltre l’1,3% del PIL in media all’anno) durante il periodo di crisi 2008-2018. La disciplina fiscale permanente era una priorità assoluta, come ammise il primo ministro Mario Monti in un’intervista del 2012 con la CNN, anche se ciò significava «distruggere la domanda interna» e spingere l’economia in recessione. L’abnegazione quasi “teutonica” dell’Italia nei confronti della disciplina fiscale è in contrasto con l’atteggiamento francese (“laissez aller”): il governo francese ha fatto deficit primari in media del 2% del PIL nel 2008-2018, lasciando tranquillamente che il suo rapporto debito/PIL salisse a circa il 100% nel 2018. Lo stimolo fiscale cumulativo fornito dallo Stato francese ammontava a 461 miliardi di euro (a prezzi costanti del 2010), mentre il taglio fiscale complessivo sulla domanda interna italiana era di 227 miliardi di euro. I tagli al bilancio italiano si manifestano in contrazioni tutt’altro che banali della spesa pubblica per il welfare pro-capite, che ora (al 2018) è pari a circa il 70% della spesa sociale pro-capite di Germania e Francia. Pensate a come sarebbe stata la protesta dei “Gilets Jaunes” se, dopo la crisi del 2008, il Governo francese avesse attuato un consolidamento fiscale come quello dell’Italia…

Restrizioni salariali permanenti

Quando l’Italia firmò il Trattato di Maastricht i suoi alti tassi di inflazione e disoccupazione furono considerati come dei grandi problemi. L’inflazione era attribuita al potere “eccessivo” dei sindacati e a un sistema di contrattazione salariale “eccessivamente” centralizzato. Questo provocava una forte spinta inflazionistica e una contrazione dei profitti, poiché la crescita dei salari tendeva a superare la crescita della produttività del lavoro, riducendo la quota profitti. Vista così, la causa dell’alta disoccupazione italiana potrebbe essere individuata nel suo “rigido” mercato del lavoro e nella ”aristocrazia operaia” troppo protetta. Ridurre l’inflazione e ripristinare la redditività ha richiesto la moderazione salariale, che a sua volta poteva essere raggiunta solo con una deregolamentazione radicale del mercato del lavoro o – come vengono chiamate eufemisticamente – con le “riforme strutturali”.

L’Italia non ha un salario minimo garantito (a differenza della Francia) e inoltre non ha un generoso sistema di sussidi per la disoccupazione (in termini di tassi di sostituzione e durata delle indennità di disoccupazione e requisiti per accedere ai benefici) rispetto alla media europea. La tutela dell’occupazione dei dipendenti regolari in Italia è all’incirca allo stesso livello di quelle di Francia e Germania. Le riforme strutturali del mercato del lavoro in Italia hanno comportato una drastica riduzione delle tutele per i lavoratori a tempo determinato e, di conseguenza, la quota di lavoratori temporanei nell’occupazione totale in Italia è passata dal 10% del periodo 1991-1993 al 18,5% del 2017. Tra il 1992 e il 2008, l’occupazione totale (netta) in Italia è aumentata di 2,4 milioni di nuovi posti di lavoro, di cui quasi tre quarti (il 73%) erano posti di lavoro a tempo determinato. In Francia, l’occupazione (netta) è aumentata di 3,6 milioni di posti di lavoro nel periodo 1992-2008, di cui l’84% erano posti di lavoro regolari (permanenti) e solo il 16% erano lavori temporanei.

Inoltre, il potere contrattuale dei sindacati è stato ridotto dall’abbandono dell’obiettivo della piena occupazione a favore della riduzione del debito pubblico (Costantini 2017), da una politica della Banca centrale molto più restrittiva (anti-inflazionistica) e dal tasso di cambio fisso. Di conseguenza la crescita dei salari reali per dipendente, in media del 3,2% all’anno nel periodo 1960-1992, è stata ridotta a un misero 0,1% all’anno nel periodo 1992-1999 e allo 0,6% annuo nel periodo 1999-2008. All’interno della UE l’inversione di tendenza dell’Italia a è stata evidente: dal 1992 al 2008 la crescita dei salari reali italiani per lavoratore (0,35% annuo) è stata solo pari alla metà della crescita dei salari reali dei Paesi Euro-4 (0,7% annuo) e ancora inferiore rispetto alla crescita dei salari reali in Francia (0,9% all’anno).

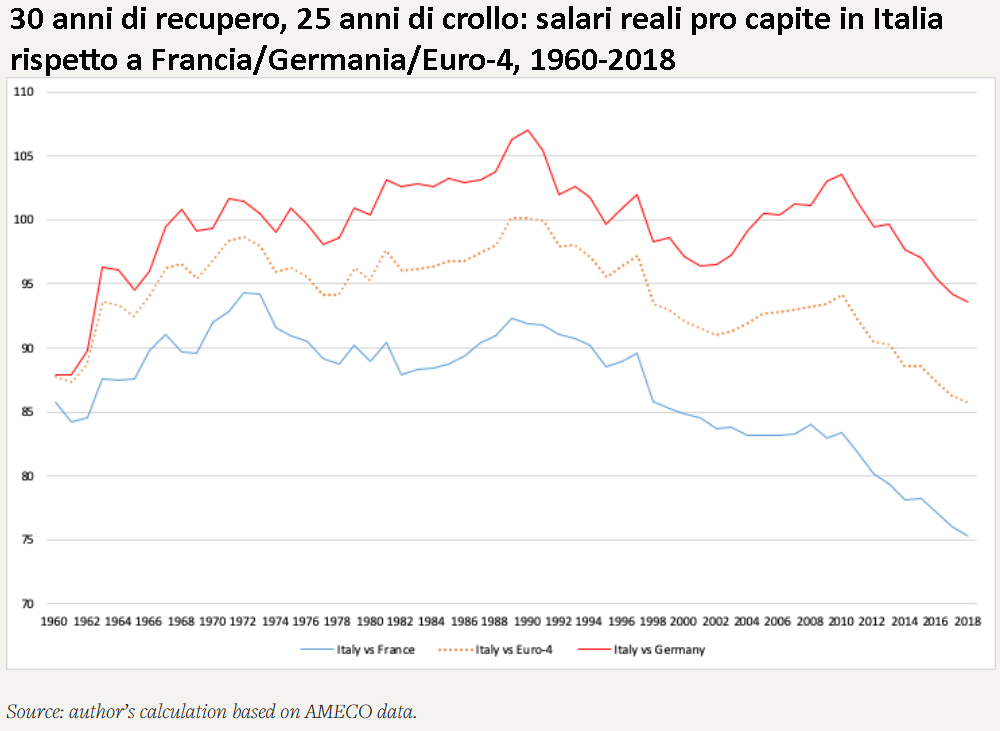

È interessante notare che, dal 1992 al 2008, la crescita dei salari reali per dipendente in Italia è stata leggermente inferiore a quella (già bassa) della crescita dei salari reali tedeschi (0,4% all’anno). Per vedere il quadro di lungo periodo la figura 2 mostra il rapporto tra il salario reale di un lavoratore italiano e il salario reale del lavoratore medio francese, tedesco e dei Paesi Euro-4 dal 1960 al 2018.

Agli inizi degli anni ’60, il salario medio dei lavoratori italiani era pari a circa l’85% della retribuzione francese, rapporto salito al 92% nel biennio 1990-1991. A partire dal 1992, il salario reale italiano ha iniziato un costante declino rispetto ai salari medi francesi e, nel 2018, il lavoratore medio italiano ha guadagnato solo il 75% del salario guadagnato dal suo omologo francese. Il divario salariale tra Italia e Francia è più grande oggi di quanto non fosse negli anni ’60. Lo stesso schema vale quando si confrontano gli stipendi italiani con gli stipendi tedeschi ed Euro-4.

Figura 2

La moderazione salariale dell’Italia si è dimostrata una strategia efficace per prendere tre piccioni (non solo due) con una fava. In primo luogo ha contribuito a ridurre l’inflazione al 3,4% di media all’anno dal 1992 al 1999 (rispetto al 9,6% di media all’anno nel periodo 1960-1992), ulteriormente al 2,5% all’anno dal 1999 al 2008 e all’1,1% dal 2008 al 2018. L’Italia non è più incline, in senso strutturale, a un’inflazione elevata e accelerata. In secondo luogo, la moderazione salariale ha aumentato l’intensità del lavoro nella crescita del PIL dell’Italia, riducendo così la disoccupazione. Il tasso di disoccupazione dell’Italia ha raggiunto il picco a metà degli anni 90 superando l’11%, ma la deregolamentazione del mercato del lavoro e il contenimento salariale hanno fatto scendere la disoccupazione al 6,1% nel 2007 e al 6,7% nel 2008, inferiore ai tassi di disoccupazione di Francia (pari a 8% nel 2007 e 7,4% nel 2008) e Germania (dove la disoccupazione era dell’8,5% nel 2007 e del 7,4% nel 2008). Infine, come previsto, la deflazione salariale ha comportato un aumento sostanziale della quota profitti del PIL dell’Italia: la quota profitti è aumentata di oltre 5,5 punti percentuali, dal 36% nel 1991 a circa il 41,5% dal 2000 al 2002, dopo di che si è stabilizzata intorno 40% fino al 2008. Negli anni 90, la ripresa della quota degli utili è stata considerevolmente più forte in Italia che in Francia, e paragonabile a quanto accaduto in Germania, nonostante il fatto che la quota profitti dell’Italia fosse già relativamente elevata.

In altre parole, le riforme strutturali italiane degli anni ’90 hanno dato buoni frutti in termini di una maggiore quota profitti che è rimasta sostanzialmente superiore a quella di Francia e Germania. Con un’inflazione ridotta, un’efficace compressione dei salari, una diminuzione della disoccupazione, l’indebitamento pubblico in declino e la quota profitti considerevolmente aumentata, l’Italia sembrava essere pronta per un lungo periodo di forte crescita.

Non è andata così. L’operazione è stata un successo, ma il paziente è morto.

Secondo l’autopsia del coroner, la causa della morte è una mancanza strutturale di domanda interna.

Il soffocamento della domanda interna italiana post ‘92

Restando fedele alle regole dell’EMU, la politica economica italiana ha creato una cronica carenza di domanda (interna). La crescita della domanda interna pro capite è stata in media dello 0,25% all’anno dal 1992 al 2014 – in forte calo rispetto alla crescita della domanda interna (del 3,3% all’anno) registrata nel trentennio 1960-1992 e molto al di sotto della crescita della domanda interna (dell’1,1% pro capite all’anno) dei Paesi Euro-4. Anche la crescita reale delle esportazioni italiane (pro capite) è diminuita, passando dal 6,6% di media all’anno del periodo 1960-1992 al 3% all’anno del 1992-2018. La crescita media annua delle esportazioni (pro capite) è stata del 4,4% nei Paesi Euro-4 da dal 1992 al 2018. La penuria di domanda cronica dell’Italia ha ridotto l’utilizzo della capacità (soprattutto nel settore manifatturiero) e questo, a sua volta, ha ridotto il tasso di profitti. Secondo le mie stime, l’utilizzo della capacità produttiva italiana è diminuita di ben 30 punti percentuali rispetto all’utilizzo della capacità produttiva francese tra il 1992 e il 2015.

Il tasso di utilizzo del manifatturiero italiano rispetto alla manifattura tedesca è passato dal 110% del 1995 al 76% del 2008 ed è ulteriormente diminuito al 63% nel 2015, con un calo di ben 47 punti percentuali. Una minore utilizzazione delle capacità ha ridotto il tasso di profitto della produzione italiana di 3-4 punti percentuali rispetto ai tassi di profitto francesi e tedeschi. Ciò ha notevolmente depresso gli investimenti e la crescita della produzione italiana. Permettetemi di sottolineare il fatto che il tasso di profitto dell’Italia è diminuito anche quando la quota profitti rispetto ai redditi è aumentata.

Ciò significa che la strategia italiana di austerità fiscale e di contenimento salariale si è rivelata controproducente, perché non ha migliorato il tasso di profitto: il calo della domanda interna e dell’utilizzo della capacità produttiva hanno avuto un impatto (negativo) maggiore sulla redditività dell’azienda rispetto all’aumento della quota profitti.

Come sostengo nello studio, questa condizione di carenza cronica di domanda interna è stata creata, in particolare, da (a) austerità fiscale perpetua, (b) contenimento permanente dei salari reali e (c) mancanza di competitività tecnologica che, in combinazione con un tasso di cambio sfavorevole (euro), riduce la capacità delle imprese italiane di mantenere le loro quote di mercato delle esportazioni a fronte della crescente concorrenza dei Paesi a basso reddito (Cina in particolare). Questi tre fattori stanno deprimendo la domanda, riducendo l’utilizzo della capacità produttiva e la redditività delle aziende e colpendo gli investimenti, l’innovazione e la crescita della produttività. Stanno quindi bloccando il Paese in uno stato di declino permanente, caratterizzato dall’impoverimento della matrice produttiva dell’economia italiana e della composizione qualitativa dei suoi flussi commerciali (Simonazzi et al., 2013).

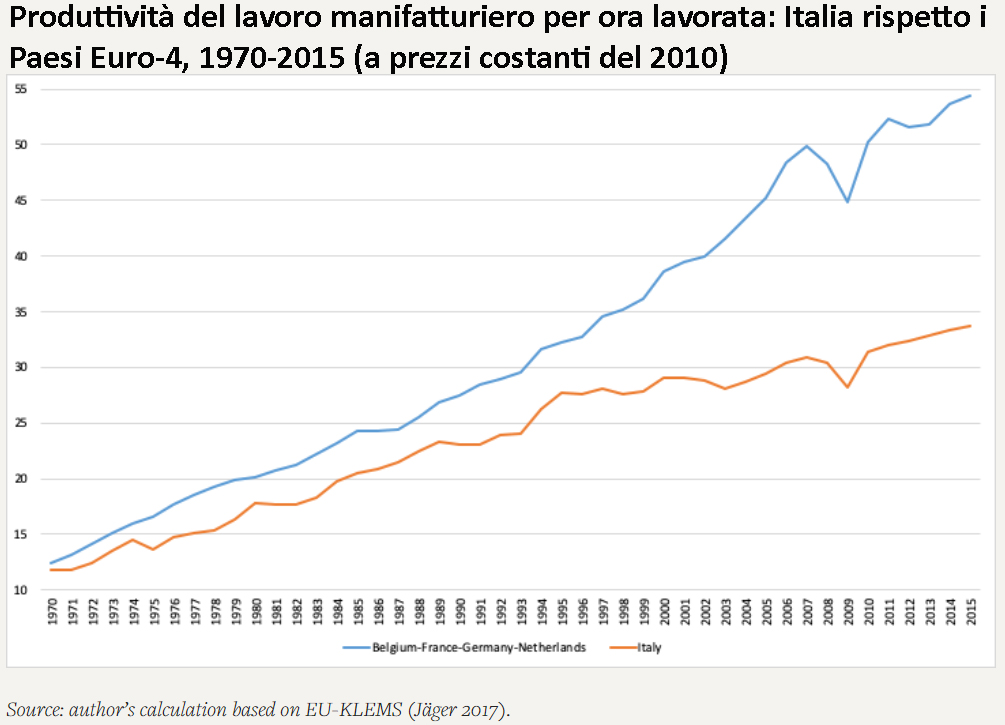

Il settore manifatturiero italiano non è “ad alta intensità tecnologica” e soffre di una stagnazione della produttività. Come mostrano le figure 3 e 4, la competitività di costo dei produttori italiani rispetto ai Paesi Euro-4 dipende dai bassi salari e non dalle prestazioni superiori della produttività. Mentre i lavoratori industriali in Francia e Germania guadagnavano 35 euro all’ora (a prezzi costanti del 2010) nel 2015, e i loro colleghi in Belgio e Olanda guadagnavano ancora di più, i lavoratori italiani nel settore manifatturiero stavano portando a casa solo 23 euro all’ora (in prezzi costanti del 2010) – o un terzo in meno (vedi Figura 3). Ma allo stesso tempo la produttività del lavoro industriale per ora di lavoro è considerevolmente più alta in Francia e Germania (a € 53 all’ora a prezzi costanti 2010) che in Italia, dove è di circa € 33 all’ora (Figura 4). I produttori italiani stanno quindi prendendo una strada sterrata, mentre le imprese dei Paesi Euro-4 viaggiano su un’autostrada. In altre parole, rispetto ai produttori tedeschi e francesi, le aziende italiane soffrono di una mancanza di forza tecnologica, che in Germania si basa su alta produttività, sforzi innovativi e alta qualità del prodotto. È vero che le aziende italiane si distinguono per la loro alta qualità relativa in prodotti di esportazione più tradizionali e a bassa tecnologia come calzature, prodotti tessili e altri prodotti minerali non metallici. Ma hanno costantemente perso terreno nei mercati di esportazione di prodotti più dinamici caratterizzati da livelli più elevati di ReS (ricerca e sviluppo) e intensità tecnologica, come prodotti chimici, farmaceutici e apparecchiature di comunicazione (Bugamelli et al., 2018).

Bloccati in una posizione di debolezza strutturale

Per due ragioni questa specializzazione nelle attività a bassa e medio-bassa tecnologia mette il Paese in una posizione quasi permanente di debolezza strutturale. Il primo è che l’elasticità del tasso di cambio della domanda di esportazione è maggiore per le esportazioni tradizionali rispetto alle esportazioni di media e alta tecnologia. Di conseguenza l’apprezzamento dell’euro ha danneggiato gli esportatori italiani di prodotti tradizionali più duramente rispetto alle imprese tedesche e francesi che esportano più beni e servizi “dinamici”. In poche parole un euro sopravvalutato penalizza le esportazioni italiane più che quelle delle economie dei Paesi Euro-4.

Il secondo fattore è che le imprese italiane operano in mercati globali e quindi maggiormente esposti alla crescente concorrenza dei Paesi a basso reddito, in particolare della Cina. Nel 1999, il 67% delle esportazioni italiane era costituito da prodotti (tradizionali) esposti a una concorrenza medio-alta da parte di imprese cinesi – rispetto a un’esposizione simile alla concorrenza cinese del 45% delle esportazioni in Francia e del 50% delle esportazioni in Germania (Bugamelli et al . 2018). La quota delle esportazioni italiane nelle importazioni mondiali è passata dal 4,5% del 1999 al 2,9% del 2016 e la perdita della quota di mercato è stata fortemente concentrata in segmenti di mercato più tradizionali, caratterizzati da un’elevata esposizione alla concorrenza cinese (Bugamelli et al., 2018). Mano a mano che le imprese cinesi e di altre economie emergenti continuano ad espandere le loro capacità produttive e ad aumentare la loro competitività, le pressioni concorrenziali aumenteranno anche in segmenti a media e medio-alta tecnologia. Le imprese italiane hanno difficoltà ad affrontare la concorrenza dei Paesi a basso reddito: sono generalmente troppo piccole per esercitare qualsiasi potere riguardo al prezzo, troppo spesso si tratta di produttori di singoli prodotti incapaci di diversificare i rischi di mercato e troppo dipendenti dai mercati esteri, poiché il loro mercato interno è in depressione.

Figura 3

Figura 4

La crisi permanente dell’Italia è un segnale d’allarme per l’Eurozona

Esistono modi razionali per far uscire l’economia italiana dall’attuale paralisi, nessuno dei quali facile, e tutti fondati su una strategia a lungo termine di “camminare su due gambe”: (a) rilanciare la domanda interna (ed estera) e (b) diversificare e migliorare la struttura produttiva e le capacità innovative e rafforzare la competitività tecnologica delle esportazioni italiane (per allontanarsi dalla concorrenza diretta sui costi salariali con la Cina). Ciò significa che sia l’austerità che la soppressione della crescita dei salari reali devono cessare. Il governo italiano dovrebbe attrezzarsi per fornire un orientamento inequivocabile all’economia attraverso maggiori investimenti pubblici (nelle infrastrutture pubbliche e nella conversione ecologica dei sistemi energetici e di trasporto) e nuove politiche industriali per promuovere l’innovazione, l’imprenditorialità e una maggiore competitività tecnologica .

Non c’è carenza di proposte da parte degli economisti italiani per portare l’Italia fuori dalla crisi attuale. Tra questi Guarascio e Simonazzi (2016), Lucchese et al. (2016), Pianta et al. (2016), Mazzucato (2013), Dosi (2016) e Celi et al. (2018). Queste proposte sono tutte incentrate sulla creazione di un processo autorinforzante di crescita guidato dagli investimenti e dall’innovazione, orchestrato da uno “stato imprenditoriale” e fondato su rapporti datore di lavoro-dipendenti regolamentati e coordinati, piuttosto che su mercati del lavoro liberalizzati e rapporti di lavoro ultraflessibili. Queste proposte potrebbero funzionare.

Lo stesso non si può dire, tuttavia, dello stimolo fiscale “a una gamba” proposto dal governo di coalizione M5S-Lega, il cui scopo è una ripresa a breve termine della domanda interna attraverso una maggiore spesa pubblica (consumo). Nessuna delle spese proposte però aiuterà a risolvere i problemi strutturali dell’Italia. Ciò che manca completamente è un orizzonte a lungo termine, o la seconda gamba di una strategia praticabile – che la neoliberale Lega non fornirebbe volentieri e che il cosiddetto progressista M5S sembra incapace di concepire (Fazio 2018). Tutto cambia perché nulla cambi.

Ancora più importante, qualsiasi strategia di sviluppo razionale “a due gambe” è incompatibile con il rispetto dei vincoli macroeconomici della UE e con la stabilità dei mercati finanziari, che dovrebbero fungere da disciplinatori dei sovranismi dell’Eurozona (Costantini 2018, Halevi 2019). Questo è evidente da quanto accaduto quando il Governo gialloverde se ne uscì con un bozza di bilancio per il 2019. L’impatto totale dello stimolo fiscale a una gamba proposto nel DEF del 2019 era pari a circa l’1,2% del PIL nel 2019, l’1,4% nel 2020 e l’1,3% nel 2021, e anche questa minuscola espansione del bilancio ha scatenato la risposta scomposta della Commissione europea e il conseguente aumento del rendimento dei titoli italiani.

Blanchard et al. (2018, p.2) formalizzano questo status quo in un modello meccanico di dinamica del debito e concludono che il DEF 2019 rischia di innescare «spread ingestibili e gravi crisi, inclusa l’uscita involontaria dall’Eurozona». Blanchard et al. (2018, pagina 16) sono a favore di un bilancio fiscalmente neutro, che a loro avviso porterebbe a tassi di interesse più bassi e “probabilmente” (secondo loro) a una crescita più elevata e occupazione. Equazioni, grafici e un linguaggio economico-tecnocratico sono usati con destrezza per trasformare ciò che di fatto costituisce una trasgressione estremanente modesta dei vincoli UE in un evento catastrofico a bassa probabilità e che tutti vorrebbero evitare (vedi Costantini 2018). Ciò che è tragico è che il DEF del 2019 non si avvicina nanche lontanamente a ciò che sarebbe necessario per una strategia razionale. Tutto quello strepitare e quella furia sono inutili.

Peggio ancora è il fatto che il mantenimento dello status quo dell’Italia, che è quello che significherebbe un bilancio fiscalmente neutro, comporta un rischio reale largamente ignorato, a bassa probabilità e ad alto impatto: una rottura della stabilità politica e sociale nel Paese. La stagnazione continua alimenterà il risentimento e le forze anti-establishment e anti-euro in Italia. Questo destabilizzerà non solo l’Italia, ma l’intera Eurozona. La crisi italiana costituisce quindi un campanello d’allarme per l’Eurozona nel suo insieme: austerità continua e moderazione dei salari reali, in combinazione con la de-democratizzazione delle scelte di politica economica, costituiscono un “gioco pericoloso” (Costantini 2018), un gioco che rischia di rafforzare ulteriormente le forze anti-sistema anche negli altri Paesi dell’Eurozona.

È come aprire il vaso di Pandora. Nessuno può dire come finirà. Gli economisti (compresi quelli italiani) hanno un’enorme responsabilità in tutto questo, sia perché sono corresponabili della situazione, sia perché continuano a non riuscire ad unirsi intorno a soluzioni strategiche razionali per risolvere la crisi italiana. “Forse”, ha scritto John Maynard Keynes, “è storicamente vero che nessun ordine sociale perisce mai se non per sua stessa mano ” (Keynes 1919). Gli economisti razionali devono dimostrare che il verdetto di Keynes è sbagliato, a partire dall’Italia, se non altro perché il pasticcio che è diventata la Brexit sembra ormai essere oltre il recuperabile.

Tratto da:

https://www.ineteconomics.org/perspectives/blog/how-to-ruin-a-country-in-three-decades

Pubblicato su vocidallestero.it

Traduzione di Gilberto Trombetta

RIFERIMENTI BIBLIOGRAFICI

- Blanchard, O., Á. Leandro, S. Merler and J. Zettelmeyer. 2018. “Impact of Italy’s draft budget on growth and fiscal solvency.” Policy Brief 18-24. Washington, D.C.: Peterson Institute for International Economics.

- Bugamelli, M., S. Fabiani, S. Federico, A. Felettigh, C. Giordano and A. Linarello. 2018. “Back on track? A micro-macro narrative of Italian exports.” Ministry of Economy and Finance Working Paper No. 1. Rome: Ministry of Economy and Finance.

- Celi, G., A. Ginzburg, D. Guarascio and A. Simonazzi. 2018. Crisis in the European Monetary Union: A Core-Periphery Perspective. London: Routledge.

- Costantini, O. 2017. “Political economy of the Stability and Growth Pact.” European Journal of Economics and Economic Policy: Intervention 14 (3): 333-350.

- Costantini, O. 2018. “Italy holds a mirror to a broken Europe.” Blog post, Institute for New Economic Thinking, June 14.

- Dosi, G. 2016. “Beyond the ‘magic’ of the market. The slow return of industrial policy (but not yet in Italy).” Economia e Politica Industriale 43 (3): 261-264.

- Fazi, Th. 2018. “Italy’s organic crisis.” American Affairs Journal, May 20.

- Halevi, J. 2019. “From the EMS to the EMU and …. to China.” INET Working Paper. Forthcoming.

- Horobin, W. 2019. “Le Maire Says Italian Recession Threatens France’s Economy.” February 20, Bloomberg.com.

- Jäger, K. 2017. EU KLEMS Growth and Productivity Accounts 2017 Release. Description of Methodology and General Notes. New York: The Conference Board.

- Keynes, J.M. 1919. The Economic Consequences of the Peace. New York: Harcourt, Brace and Howe.

- Lucchese, M., L. Nascia and M. Pianta. 2016. ‘Industrial policy and technology in Italy.’ Economia e Politica Industriale 43 (3): 4-31.

- Mazzucato, M. 2013. The Entrepreneurial State: Debunking Public vs. Private Sector Myths. London: Anthem.

- Monti, M. 2012. “Transcript of an interview with Fareed Zakaria of CNN.”

- Paternesi Meloni, W. and A. Stirati. 2018. “Macroeconomics and the Italian vote.” Blog post, Institute for New Economic Thinking, August 6.

- Pianta, M., M. Lucchese and L. Nascia. 2016. What is to Be Produced? The Making of a New Industrial Policy in Europe. Brussels: Rosa Luxemburg Stiftung.

- Simonazzi, A. , A. Ginzburg and G. Nocella. 2013. ‘Economic relations between Germany and southern Europe.’ Cambridge Journal of Economics 37 (3): 653–675.

Lascia un commento