di Giovanni Lazzaretti

Domenica scorsa mi è capitata una cosa strana: tre persone del mio paese (diverse per sesso, età e studi) hanno espresso timori sui loro risparmi. Ascoltando, ero sconcertato. Escluso il fatto che siano esperti di nOmismatica, economia o finanza, escluso il fatto che abbiano consulenti di peso a loro disposizione, dove possono aver appreso questo timore?

La risposta è facile: l’hanno appreso in TV. E’ sufficiente che una trasmissione s’intitoli «I nostri risparmi sono al sicuro?» o che l’Intervistatore chieda al Professore «I nostri risparmi sono a rischio?» ed ecco che il timore si diffonde.

Impressionante come la TV sia in grado di condizionarci. Se il TG mette come prima notizia «La Borsa di Milano ha bruciato 100 miliardi», genera subito apprensione. Se invece mettesse la notizia ultima della lista, dopo DoReCiakGulp di Vincenzo Mollica, dicendo «La borsa speculativa di Milano ha perso il 7%», otterrebbe solo dei solenni «E chi se ne frega».

Ma la cosa più impressionante è un’altra. Quando cerco di far emergere dalle persone intimorite che tipo di rischio pensano ci sia sui loro risparmi, chiedo subito «Dove avete i vostri risparmi?». E non mi sanno rispondere. Sono andati dal consulente, che ha proposto “qualcosa che rende”.

Facciamo il punto. Se hai i risparmi in un conto corrente, in libretti postali, in Titoli di Stato, in Buoni Postali, in prestito alla figlia che si sposa, a sostegno della liquidità di una parrocchia, eccetera, sai che qui il rischio è zero. Se hai dei timori, evidentemente hai scelto dei “prodotti finanziari”, cioè ti sei trasformato da “risparmiatore” in “investitore”. E per l’investitore il rischio è insito nella scelta.

Vuoi salvare il tuo capitale? Allora devi cercare di tutelarlo, cercando il tasso zero o a un tasso minimo. Così sei un risparmiatore.

Vuoi invece avere qualcosa che renda? Allora sei un investitore e i tuoi risparmi trasformati in investimento sono, ovviamente, a rischio.

I prodotti finanziari “che rendono” sono un po’ come i mangimi che generarono la “mucca pazza”: «All’origine della vicenda della vacca pazza, c’è un responso “scientifico” fornito agli affaristi: sì, certo, si possono dare proteine animali ai ruminanti. Trifoglio e fiori di campo? Macché, superstizioni. Si, certo, le carcasse di bestie morte, le uova invendute e marcite vanno benissimo allo scopo. Anche le piume di polli, perché no? Basta sfarinare il tutto; l’aggiunta di scientifici additivi frenerà, quanto basta, la putrefazione del composto».

Nei prodotti finanziari non sai mai cosa c’è dentro, e il responso “scientifico” sulla loro qualità viene fornito dalle agenzie di rating. Ricordiamoci (gennaio 2017) che Moody’s «dovrà sborsare 864 milioni di dollari per il suo coinvolgimento nella vicenda dei mutui subprime. L’accusa è di aver gonfiato il rating di mutui ipotecari molto rischiosi». Un anno prima la sua sorellina Standard & Poor’s fu costretta a pagare 1,5 miliardi di dollari.

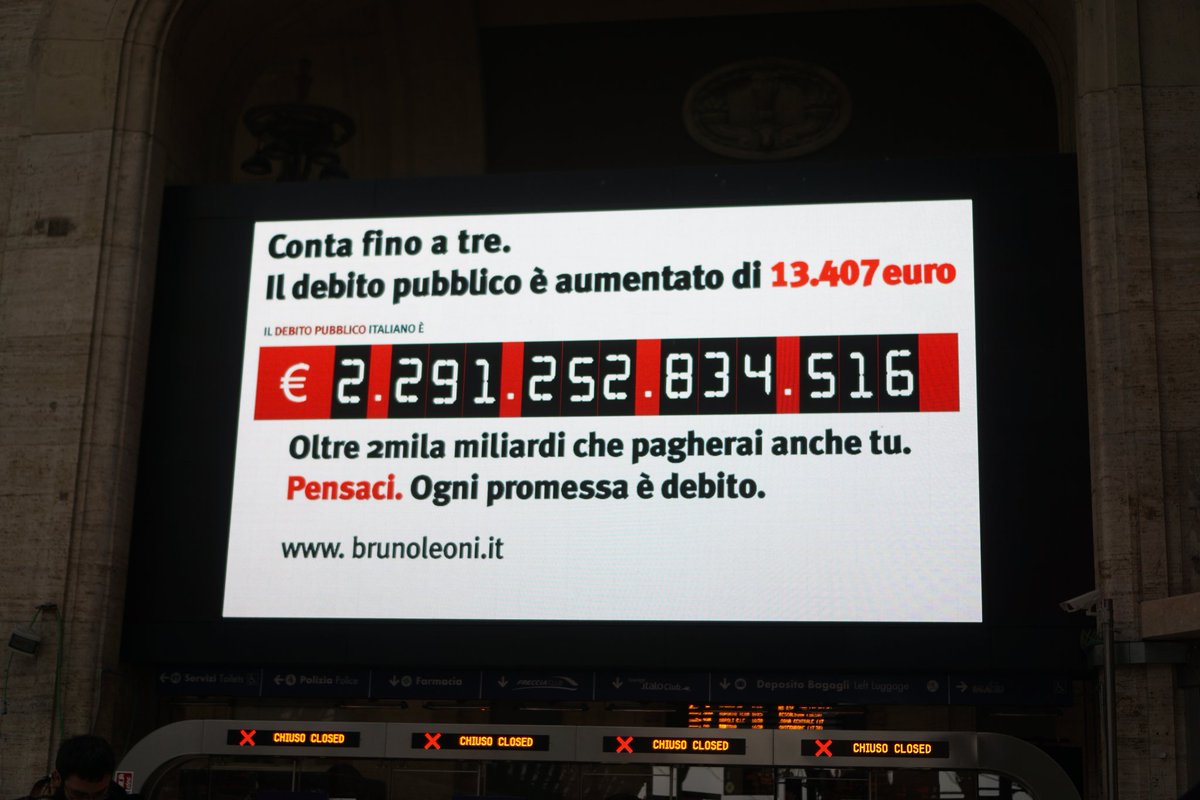

Perciò, cari compaesani, avete proprio ragione: i vostri risparmi sono a rischio. Ma non sono a rischio perché c’è il governo Conte. Sono a rischio perché vi siete fatti trasformare da risparmiatori in investitori.

Per avere la percezione visiva, prendete un cartoncino Bristol. Disegnate tre cerchi di raggio 564, 252, 154 millimetri. Superficie 1.000.000 – 200.000 – 75.000 millimetri quadri. Il primo cerchio simboleggia i mercati finanziari (1.000.000 di miliardi di dollari), il secondo il debito degli Stati (200.000 miliardi di dollari), il terzo il PIL annuo mondiale (75.000 miliardi di dollari). Se avete timore per i vostri risparmi, vuol dire che li avete collocati nel cerchio grosso, quello dal quale è impossibile uscire.

«Impossibile uscire? Ma io esco quando voglio dai miei investimenti!». Certo. TU esci quando vuoi. Ma nei momenti di panico non vuoi uscire TU, vogliono uscire tutti, e, anche solo se volessero passare da prodotti finanziari a Titoli di Stato, solo il 20% potrebbe uscire, l’altro 80% non potrà uscire, ma potrà solo “comprare finanza con altra finanza”, a valori sempre calanti.

«Il reddito di cittadinanza rovinerà i nostri risparmi! Non si può fare del debito per dare soldi a chi non lavora!» Strana frase. Chi la pronuncia non capisce che la sta pronunciando contro se stesso. Infatti chi ha risparmi, risparmi che ha voluto trasformare in investimenti perché rendano, sta proprio ricevendo soldi senza lavorare, soldi che generano debito.

Con l’aggravante che il reddito di cittadinanza (che non è nel mio orizzonte politico, ma che è certamente più etico della distribuzione di interessi) viene dato statisticamente ai poveri, mentre gli interessi vengono dati a chi i soldi già li possiede.

Giovanni Lazzaretti

giovanni.maria.lazzaretti@gmail.com

Lascia un commento