Come portare a zero la disoccupazione nel giro di 2 anni – Il successo delle politiche monetarie di Schacht in Germania negli anni ’30

- Premessa

Per rompere la spirale che ci sta trascinando a fondo è vitale far ripartire la domanda aggregata: questa è la strada per trainare l’espansione della produzione e dell’occupazione e per creare nuove occasioni d’investimento nell’economia reale. La crescita dell’economia rappresenta l’unico modo per rendere sostenibile il debito pubblico, come è accaduto negli Stati Uniti dopo la Seconda guerra mondiale. Alla fine del conflitto il rapporto tra debito e PIL aveva raggiunto un valore del 110%; dopodiché, la crescita del prodotto interno, dell’occupazione e dei redditi soggetti a tassazione ha fatto sì che il peso del debito sul PIL diventasse progressivamente irrilevante, ma per far ripartire un nuovo ciclo di crescita bisogna prendere posizione in merito ad alcune grandi questioni che possono essere sintetizzate nei punti seguenti.

- Come va risolto il problema dei rapporti tra stati debitori e stati creditori che paralizza l’economia europea?

- Come si può contrastare il potere dei mercati finanziari che con i loro obiettivi di brevissimo periodo penalizzano le finanze pubbliche, disincentivano gli investimenti delle imprese e mettono a rischio la coesione sociale?

- A chi deve essere affidato il compito di finanziare l’economia in una fase di crisi?

Il debito ha assunto i connotati di una forma di dominio che non riguarda più i rapporti interpersonali come accadeva nell’antichità, ma interessa le istituzioni che hanno perso la loro libertà. Tra le istituzioni si crea un nexus che diventa un fattore ideologico, come dimostra l’atteggiamento della Germania nei confronti dei paesi con elevato debito pubblico che vengono considerati dissoluti, mentre i paesi creditori sarebbero virtuosi. La verità è che la responsabilità del debito deve essere ripartita in modo paritario tra debitori e creditori poiché il debito non è stato imposto ai creditori; anzi, questi ultimi hanno spesso incentivato l’indebitamento per lucrare sui prestiti. Per questi motivi vi deve essere un impegno comune per risolvere il problema del debito e per ridurre gli squilibri finanziari che paralizzano l’economia europea. Abbiamo, invece, la sensazione che oggi sia in corso una regressione verso una situazione precapitalistica: il debito sta tornando a essere uno strumento di oppressione e sta riconducendo ampie fasce della popolazione in una situazione di schiavitù. Intendiamoci, non una schiavitù cosi manifesta come poteva essere quella sulla persona nell’antichità, bensì uno stato di alterazione dei rapporti tra capitalismo e democrazia che limita la capacità dello Stato di offrire servizi e assistenza alle fasce più deboli della popolazione e che quindi determina una riduzione della libertà di scelta di molte persone sia sul piano materiale sia su quello morale.

Inoltre, quando vi è una crisi profonda, la libera circolazione dei capitali genera dei rischi troppo grandi che vanno contrastati. Al riguardo, è di grande interesse l’esperienza della Germania nel periodo intercorso tra il 1933 e lo scoppio della Seconda guerra mondiale. Attraverso una politica di sovranità monetaria indipendente che impediva la convertibilità della moneta nazionale sui mercati valutari e un programma di lavori pubblici che garantiva la piena occupazione, in cinque anni il Terzo Reich riuscì a trasformare un’economia in bancarotta, gravata da rovinosi obblighi di risarcimento postbellico e dall’assenza di prospettive per il credito e gli investimenti stranieri, nell’economia più forte d’Europa.

In Billions for the Bankers, Debts for the People, Sheldon Emry ha commentato:

La Germania iniziò a stampare una moneta libera dal debito e dagli interessi ed è questo che spiega la sua travolgente ascesa dalla depressione alla condizione di potenza mondiale in soli 5 anni. La Germania finanziò il proprio governo e tutte le operazioni belliche senza aver bisogno di oro né debito e fu necessaria l’unione di tutto il mondo capitalistico e comunista per distruggere il potere della Germania sull’Europa e riportare l’Europa sotto il tallone dei banchieri.

- L’economia della Germania tra le due guerre

Tra il 1933 e il 1938, dunque, si realizzò uno dei più grandi miracoli economici della storia moderna, persino più significativo del tanto celebrato New Deal di F.D. Roosevelt, e questo miracolo fu promosso da Hjalmar Schacht che ricoprì sia la carica di presidente della Banca Centrale del Reich sia quella di ministro dell’Economia.

L’obiettivo fondamentale di Schacht fu quello di eliminare la disoccupazione, e fino al 1939 ebbe carta bianca da Adolf Hitler. Ciò gli permise di gestire la politica monetaria e finanziaria del regime nazista in modo assolutamente geniale e fuori dagli schemi.

In una lettera del 1° settembre 1938 ad Adolf Hitler, il ministro delle Finanze, conte Schwerin von Krosigk, scrisse:

Sin dai primi giorni di governo è stata coscientemente seguita la strada del finanziamento di grandi progetti per la creazione di nuovi posti di lavoro e per il riarmo, mediante l’assunzione di crediti. Quando ciò non era possibile col normale intervento del mercato dei capitali, il finanziamento veniva effettuato a mezzo di cambiali MEFO che erano scontate dalla Reichsbank.

La creazione di nuovi posti di lavoro dunque richiedeva una grande quantità di danaro di cui però non esisteva alcuna disponibilità. Poiché i crediti diretti allo Stato avrebbero messo a rischio il controllo della Reichsbank sulla politica monetaria, Schacht escogitò un sistema monetario non convenzionale. In questo sistema, i fornitori dello Stato emettevano ordini di pagamento che venivano accettati da una compagnia denominata Metallforschungsgesellschaft (MEFO, società per la ricerca in campo metallurgico), creata dal Terzo Reich per finanziare la ripresa economica tedesca e, nel contempo, il riarmo, aggirando i limiti e le imposizioni del Trattato di Versailles. Da qui l’origine delle cambiali-MEFO che erano garantite dallo Stato, potevano circolare nell’economia ed essere scontate presso la Reichsbank. In pratica, le cambiali MEFO rappresentarono uno strumento monetario parallelo, come lo potrebbero essere oggi i Certificati di Credito Fiscale. Con la ripresa dell’economia e il conseguimento della piena occupazione, le nuove entrate fiscali e la crescita del risparmio permisero allo Stato di riscattare le obbligazioni MEFO in scadenza senza determinare l’esplosione del debito pubblico (Schacht 1967).

«MEFO» era dunque l’acronimo riferito a una scatola vuota formalmente privata, dotata di un capitale di appena un milione di marchi e partecipata da Siemens S.p.A., Gutehoffnungshutte, Rheisenstahl S.p.A. e Krupp, in nome della quale vennero create obbligazioni senza gravare sul bilancio pubblico. Al riguardo, vi è chi ha sottolineato che non si trattò né di un diretto finanziamento monetario del Tesoro, né di un immediato aumento del debito pubblico. Tuttavia, tanto lo Stato quanto la Reichsbank ebbero un ruolo determinante perché autorizzarono le emissioni e diedero la garanzia. Così venne creato un meccanismo monetario in grado di fornire i capitali all’industria tedesca.

Ripercorriamo le vicende più importanti degli anni successivi alla fine della Prima guerra mondiale.

Nel 1921, in seguito al Trattato di Versailles, la cifra per le riparazioni della Prima guerra mondiale che doveva essere pagata dalla Germania fu quantificata in 33 miliardi di dollari. John Maynard Keynes criticò duramente il trattato: non prevedeva alcun piano di ripresa economica e l’atteggiamento punitivo e le sanzioni contro la Germania avrebbero provocato nuovi conflitti e instabilità, invece di garantire una pace duratura. Keynes espresse questa visione nel suo saggio The Economic Consequences of the Peace. Queste misure punitive furono all’origine di tutte le sciagure che seguirono – dall’iperinflazione di Weimar (1921-1923) all’austerità deflattiva del governo Bruning (1930-1932) – le quali generarono un profondo sentimento di rivalsa nel popolo tedesco, che si manifestò pienamente con il sostegno al nazionalsocialismo di Adolf Hitler.

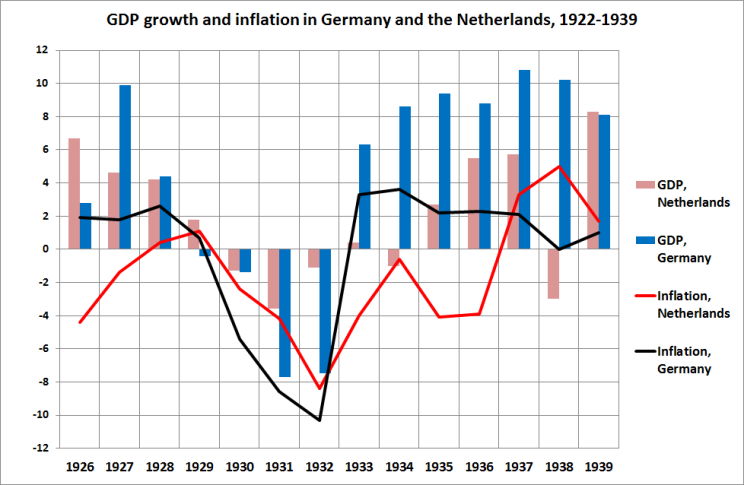

Quando Hitler salì al potere nel gennaio del 1933, la Germania si trovava in una situazione economica disastrosa: oltre 6 milioni di persone (circa il 25% della forza lavoro) erano disoccupate e al limite della soglia della malnutrizione, mentre la Germania era gravata da debiti esteri schiaccianti con riserve monetarie ridotte quasi a zero. Ma, tra il 1933 e il 1938, si verificò una spettacolare ripresa dell’economia e dell’occupazione (Fig. 7.1). E non furono le industrie d’armamento ad assorbire la quota più grande di manodopera: i settori trainanti furono quello dell’edilizia, dell’automobile e della metallurgia. L’edilizia, grazie ai grandi progetti sui lavori pubblici e alla costruzione della rete autostradale, creò la maggiore occupazione (+209%), seguita dall’industria dell’automobile (+117%) e dalla metallurgia (+83%).

Fig. 7.1 – Andamento del PIL e dell’indice dei prezzi al consumo in Germania e in Olanda nel periodo 1922-1939 (tassi di variazione %). (Da: Mahe, 2012.)

- La politica economica di Hjalmar Schacht e gli effetti MEFO

Per il commercio estero, Schacht ideò un ingegnoso sistema fondato sulla compensazione per trasformare gli acquisti di materie prime da altri paesi in commesse per l’industria tedesca. Il meccanismo, di stimolo al settore manifatturiero, funzionava come un baratto: le materie prime importate erano pagate con prodotti finiti dell’industria nazionale, evitando così il peso dell’intermediazione finanziaria e fuoriuscite di capitali. Questo meccanismo fu provvidenziale perché la Germania doveva far fronte alle riparazioni di guerra soltanto con le eccedenze della sua bilancia commerciale (il Piano Dawes), mentre la crisi economica mondiale del 1929-1932 aveva fatto innalzare barriere protezionistiche incredibilmente alte attorno a quegli stati che assorbivano i quattro quinti dei prodotti tedeschi portando l’export a un livello bassissimo. In una situazione di carenza di domanda aggregata come quella successiva alla Grande Crisi del 1929, i produttori non potevano però permettersi il lusso di imporre le proprie condizioni per vendere le materie prime, il petrolio e le derrate alimentari. In tal modo la Germania riuscì ad assicurare quell’offerta di materie prime per i processi produttivi e di prodotti alimentari per la popolazione svincolando il valore interno del marco (il suo potere d’acquisto per i lavoratori) dal prezzo esterno che si determinava sui mercati valutari angloamericani.

J.M. Keynes ha scritto:

Il dottor Schacht è inciampato per disperazione in qualcosa di nuovo che aveva in sé i germi di un buon accorgimento tecnico. L’accorgimento consisteva nel risolvere il problema eliminando l’uso di una moneta con valore internazionale e sostituendola con qualcosa che risultava un baratto, non però fra individui, bensì fra diverse unità economiche. In tal modo riuscì a tornare al carattere essenziale e allo scopo originario del commercio, sopprimendo l’apparato che avrebbe dovuto facilitarlo, ma che di fatto lo stava strangolando. Tale innovazione funzionò bene, straordinariamente bene, per coloro che l’avevano introdotta, e permise a una Germania impoverita di accumulare le riserve senza le quali non avrebbe potuto imbarcarsi nella guerra. Tuttavia, come osserva Henderson, il fatto che tale metodo sia stato usato a servizio del male non deve impedirci di vedere il vantaggio tecnico che offrirebbe al servizio di una buona causa.

Così la Germania riuscì a sottrarsi alla morsa dei mercati finanziari internazionali senza ricorrere a prestiti con interessi elevati ed evitando che la popolazione fosse colpita da quel segnale di sfiducia che sarebbe scaturito dalla svalutazione del marco. In questo quadro, lo Stato tedesco fu in grado di creare quella moneta di cui aveva bisogno, ma in realtà non venne praticata la stampa diretta di moneta, poiché, come detto, il principale provvedimento di Schacht fu l’emissione degli effetti MEFO, obbligazioni destinate al mercato interno per finanziare nuove attività economiche.

Schacht era fermamente convinto che il compito della banca di emissione consistesse nel mettere a disposizione tanto denaro quanto fosse sufficiente allo scambio di beni. Per questa ragione, scrive in The Magic of Money, tutte le leggi che regolano le banche di emissione hanno introdotto la cambiale a pagamento delle merci quale elemento fondamentale della loro politica. La cambiale-merci attesta la vendita e lo scambio di una merce; pertanto, la concessione di crediti da parte della banca di emissione contro cambiali merci non comporta alcun pericolo d’inflazione.

I fornitori dello Stato, dunque, iniziarono a emettere ordini di pagamento (tratte) che venivano accettati dalla società MEFO che pagava con «cambiali-MEFO». Trattandosi di forniture di merci, le cambiali MEFO erano effetti commerciali cui prestavano triplice garanzia i fornitori, la società MEFO e lo Stato, giustificando così il loro sconto presso la Reichsbank. I funzionari della società MEFO controllavano che tutte le cambiali fossero state emesse solamente per forniture di merci e non per altri motivi: a ogni cambiale MEFO era legato uno scambio di merci proprio per compensare la circolazione monetaria con quella di beni. Le cambiali, che normalmente erano a tre mesi, ricevevano dalla Reichsbank il permesso di rinnovo fino a 19 volte per un periodo complessivo di 5 anni. Ciò era necessario perché la ricostruzione economica avrebbe richiesto un certo numero di anni.

Con queste promesse di pagamento spendibili come il denaro ma unicamente entro i confini nazionali, gli imprenditori pagavano i fornitori. In teoria, questi ultimi potevano scontarle presso la Reichsbank in ogni momento e per qualsiasi importo a un interesse del 4% il che rendeva le cambiali MEFO non solo una «quasi moneta corrente» ma anche un denaro fruttifero che poteva essere ritenuto da banche, casse di risparmio e aziende. Non vi è dubbio che se gli effetti MEFO fossero stati presentati all’incasso massicciamente e rapidamente, oltre al rischio di inflazione, sarebbe diventato evidente ai paesi stranieri che la Germania stava incrementando le emissioni di moneta accrescendo i sospetti che la finalità fosse anche il riarmo. Ciò però non avvenne nel Terzo Reich poiché gli industriali tedeschi si servirono degli effetti MEFO come mezzo di pagamento fra loro: fino al 1938, in media, la metà degli effetti MEFO fu sempre assorbita dal mercato senza passare all’incasso presso la Reichsbank. Insomma, queste obbligazioni diventarono una vera moneta esclusivamente per uso delle imprese a circolazione fiduciaria che si protrasse per 4 anni, raggiungendo nel 1938 l’importo complessivo di 12 miliardi di marchi, con una media annuale di erogazioni pari a circa 3 miliardi l’anno.

Il segreto dell’operazione MEFO stava nell’ossequio alla legge fondamentale della politica monetaria: la concessione del credito avveniva contro cambiale (la cambiale MEFO), vale a dire che alla base di ogni erogazione di denaro c’era un movimento di merci. Il denaro non veniva concesso per una spesa qualsiasi, ma soltanto quando alla somma richiesta corrispondeva una certa quantità di merce la cui prova era fornita dagli effetti sottoscritti. Le voci attive della Reichsbank consistevano principalmente in cambiali a pagamento merci.

Questa fu la mossa determinante che fece ritornare sotto il controllo politico la sovranità monetaria della Germania. Si realizzò in tal modo un mutamento fondamentale della strategia economica nazionale che permise allo Stato di riprendere in mano le leve del finanziamento dello sviluppo sostituendo la sua autorità a quella del mercato. Un esempio da manuale di come una politica di sostegno alla domanda finanziata da un’espansione monetaria non convenzionale abbia permesso all’economia di uscire dalla trappola della liquidità e dalla depressione ritornando alla piena occupazione.

La nuova moneta emessa dal Governo non produsse affatto l’inflazione prevista dalla teoria classica poiché offerta e domanda crebbero di pari passo lasciando i prezzi inalterati.

Schacht in The Magic of Money ha scritto:

L’economista inglese John Maynard Keynes ha studiato il problema dal punto di vista teorico e l’operazione MEFO ha dimostrato possibile la sua applicazione. Ma le condizioni alle quali l’applicazione del sistema può essere effettuata senza danno non sussistono sempre. Sussistevano in Germania nel periodo della depressione economica degli anni trenta quando mancavano del tutto le scorte di materie prime, le fabbriche e i depositi erano vuoti, le macchine erano ferme e sei milioni e mezzo di lavoratori erano disoccupati. Non si aveva a disposizione neppure capitale liquido risparmiato da poter investire. Con una produzione tanto limitata anche la produzione di nuovo capitale era evidentemente impossibile. Soltanto quando le inoperose ma ingenti forze produttive furono rimesse all’opera, fu possibile una rapida formazione di capitale. Questo capitale “sperato” fu, nell’operazione MEFO, anticipato dal credito. Mancando la produzione che con questo credito era stata avviata, l’esperimento MEFO sarebbe fallito. Il sistema MEFO non poteva essere un “perpetuum mobile”. Raggiunta la piena occupazione ogni altra concessione di credito avrebbe portato a eccedenze di circolante e all’inflazione. (pp. 160, 162.)

In un periodo di depressione erano proprio i fondi a mancare nelle casse delle imprese e Schacht sapeva che la prosperità della finanza internazionale dipende dall’emissione di prestiti con elevato interesse a nazioni in difficoltà economica. Egli conosceva bene il precedente storico statunitense dettato dalla Guerra di secessione, quando, sul finire del 1862, il governo nordista si trovò ad aver necessità della cifra colossale di 449 milioni di dollari (equivalenti a circa 39 miliardi di dollari del 2011). Le banche americane chiesero un interesse del 30% su quella cifra in quanto il corso bellico rendeva elevato il rischio d’insolvenza dello Stato. Allora il presidente Abraham Lincoln ricorse al potere conferitogli dall’articolo primo della Costituzione americana, ovvero, stampare cambiali di prestito («greenback») – che il popolo sovrano può concedere al proprio governo (vale a dire a se stesso) senza pagare interessi di sorta e coperto non da riserva aurea, ma unicamente dalla forza lavoro del popolo medesimo. Le banconote stampate dallo Stato permisero di finanziare le spese militari dell’esercito nordista, che nel giro di un paio di anni riuscì a prevalere sulla confederazione sudista.

Gli economisti si sono chiesti come sia potuto avvenire il miracolo economico della Germania nazista e alla fine la risposta è stata che il sistema funzionava grazie alla fiducia che il regime riscuoteva presso i suoi cittadini e le sue classi dirigenti, una fiducia ottenuta non solo con la propaganda nazionalista e con il terrore, ma anche attraverso il progressivo miglioramento delle condizioni economiche della popolazione.

Un economista britannico, C.W. Guillebaud, ha spiegato in modo chiaro il meccanismo che consentì di rilanciare l’economia tedesca negli anni trenta:

Nel Terzo Reich, all’origine, gli ordinativi dello Stato forniscono la domanda di lavoro nel momento in cui la domanda effettiva è quasi paralizzata e il risparmio è inesistente; la Reichsbank fornisce i fondi necessari agli investimenti (con gli effetti MEFO che sono pseudocapitale); l’investimento rimette al lavoro i disoccupati; il lavoro crea redditi e risparmi grazie ai quali aumentano le entrate nelle casse dello Stato e si possono pagare gli interessi sul debito.

La ripresa dell’economia dunque determinò l’aumento delle entrate fiscali e la formazione di patrimoni che permisero di pagare le cambiali alla loro scadenza dopo 5 anni. Negli anni dal 1933 al 1938, le entrate dello Stato crebbero a oltre 10 miliardi di marchi. I mezzi per il pagamento delle MEFO furono largamente disponibili: a partire dal 1939 e per 5 anni vennero pagati annualmente 3 miliardi di marchi.

Hitler, così, raggiunse il suo scopo primario: il riassorbimento della disoccupazione e la crescita dei salari del popolo tedesco senza alimentare l’inflazione e senza far esplodere il debito pubblico. I risultati furono spettacolari per ampiezza e rapidità: nel gennaio 1933, quando Hitler salì al potere, i disoccupati erano oltre 6 milioni; a gennaio 1934, si erano quasi dimezzati e a giugno erano ormai 2,5 milioni; nel 1936 diminuirono ancora, a 1,6 milioni e all’inizio del 1938 non erano più di 400 mila. Fu questa ripresa economica ad accrescere il consenso di Adolf Hitler e a permettere, purtroppo, alla Germania di lanciare negli anni successivi una politica di riarmo ancora più massiccia che portò allo scoppio della Seconda guerra mondiale.

Schacht decise di chiudere l’esperienza delle cambiali MEFO nel 1938 quando la piena occupazione aveva iniziato a determinare i primi aumenti dei prezzi. Questa decisione fu motivata anche dal fatto che le banche, a causa della crescente richiesta di crediti e della conseguente scarsità di capitali, non furono più in grado di trattenere gli effetti MEFO in portafoglio e si videro costrette a presentarli sempre in maggior numero alla Reichsbank. Ma il Führer si oppose e il 19 gennaio 1939 estromise Schacht dalla carica di presidente della Reichsbank. Dopo la guerra Schacht fu processato a Norimberga, ma venne assolto dalle accuse di crimini contro l’umanità e cospirazione a danno della pace grazie alla sua seppur tardiva opposizione al regime. Morì nel 1970 a 93 anni.

- Conclusioni

Per concludere, la formula ideale per favorire la ripresa dell’economia europea sarebbe quella di combinare gli interventi di Schacht con il New Deal di Roosevelt. Però, considerando l’avversione del governo tedesco a qualsiasi forma di politica monetaria e fiscale espansiva, il nostro paese deve procedere in modo autonomo per rilanciare la crescita ispirandosi proprio al miracolo economico della Germania negli anni trenta. Si tratta di un’esperienza che purtroppo è stata completamente rimossa dal popolo tedesco, che continua a essere ossessionato dall’iperinflazione degli anni venti.

Siamo convinti che oggi un risultato analogo potrebbe essere conseguito con i Certificati di Credito Fiscale. Ovviamente, l’intervento che proponiamo tiene conto delle grandi differenze con gli anni trenta, prima fra tutte il peso molto più alto della spesa pubblica e della tassazione sul PIL nel periodo attuale (il 50% contro il 30% degli anni trenta). La nostra proposta della moneta fiscale si differenzia da quella di Schacht perché i MEFO bond circolavano solo tra aziende e pubblica amministrazione, mentre i CCF sono assegnati anche ai consumatori e hanno quindi un impatto sulla domanda finale. Nel nostro progetto, dunque, viene dato ampio spazio alla crescita del potere d’acquisto delle fasce sociali più deboli e alla riduzione delle tasse delle imprese, anche se non è certamente trascurato il sostegno alla domanda nel senso più keynesiano del termine (espansione della domanda pubblica). Un’altra differenza sostanziale sta nel fatto che il valore monetario dei CCF viene garantito dallo Stato, che si impegna ad accettarli per il pagamento delle tasse al valore nominale dell’emissione, mentre nel progetto MEFO era la Banca Centrale del Reich che garantiva il valore monetario delle cambiali permettendo la conversione in marchi con un tasso di interesse fissato al 4%. Entrambi i progetti comunque sono basati sull’emissione di titoli a circolazione interna, paralleli alla valuta ufficiale (il marco degli anni trenta e l’euro al giorno d’oggi), e hanno lo stesso obiettivo: riportare l’economia in una situazione di piena occupazione.

E’ fondamentale, dunque, che l’espansione monetaria proceda di pari passo con l’espansione fiscale: il maggiore reddito disponibile generato dalle assegnazioni di CCF si deve tramutare in acquisti di beni e servizi proprio per compensare la maggiore quantità di moneta con la crescita dell’attività economica. In questo quadro, si potrebbe immaginare che i CCF si possano convertire in euro solo quando vi è l’intenzione di comprare un bene di consumo o d’investimento. In tal caso, i CCF assumerebbero la funzione di «buoni merce» anche se questa opzione li renderebbe meno liquidi e quindi potrebbe provocare un aumento dello sconto sul mercato finanziario. Per questo si potrebbero studiare dei meccanismi per favorire l’uso diretto dei CCF senza che siano convertiti in euro. Infine, è cruciale stabilire un forte vantaggio nell’aliquota di assegnazione ai lavoratori con redditi inferiori, per esempio, a 15.000/20.000 euro, i quali hanno un’elevata propensione al consumo. Le possibilità operative sono dunque molteplici e vanno considerate con la massima attenzione per valutarne i pro e i contro.

In conclusione, l’espansione monetaria deve essere strettamente associata all’espansione della spesa per merci e servizi al fine di ottenere i massimi benefici in termini di ripresa delle attività economiche, aumento del gettito fiscale e creazione di occupazione stabile e ben retribuita.

Riferimenti bibliografici

Keynes J.M., «Il problema degli squilibri finanziari globali. La politica valutaria del dopoguerra (8 Settembre 1941)», in Keynes J.M., Eutopia, Luca Fantacci et al. (a cura di), 2011, pp. 43-55.

Mahe E., «Macro-economic policy and votes in the thirties: Germany (and The Netherlands) during the Great Depression», Real-World Economics Review Blog, 12 June 2012.

Ruffolo G., Sylos Labini S., Il film della crisi. La mutazione del capitalismo, Einaudi, Torino 2012.

Schacht H.H.G. The Magic of Money, Oldbourne, London 1967.

Tratto da:

http://www.syloslabini.info/online/il-mago-schacht-le-cambiali-mefo-e-la-ripresa-economica-della-germania-negli-anni-trenta/

Il Capitolo VII del libro Per una moneta fiscale gratuita a cura di Biagio Bossone, Marco Cattaneo, Enrico Grazzini, Stefano Sylos Labini, con la prefazione di Luciano Gallino.

Per approfondimenti sulla proposta dei CCF (Certificati di Credito Fiscale):

http://bastaconleurocrisi.blogspot.it/